Polityka kredytowa – wdrożenie i realizacja

Jaką strategię kredytową wybrać? Jak powinien przebiegać proces przyznawania limitu kredytowego? Jak wyznaczać termin płatności? Jak wykorzystać praktyczne narzędzia polityki kredytowej? Odpowiadamy na te i wiele innych pytań.

Polityka kredytowa wyznacza ramy, które decydują o tym, jak duża będzie twoja ekspozycja na ryzyko kredytowe. Polityka kredytowa powinna być sporządzona jako dokument w formie pisemnej i powinna zostać zaakceptowana przez zarząd. Akceptacja przez zarząd jest bardzo ważna, ponieważ wskazuje ona wszystkim pracownikom wagę problemu związanego z zarządzaniem ryzykiem kredytowym. Niestety, bez akceptacji zarządu szanse na powodzenie wdrożenia polityki kredytowej są bardzo nikłe.

Jakie obszary powinna regulować polityka kredytowa?

Minimum to:

( 1 ) Proces wyznaczania i akceptacji limitów kredytowych. Kto jest za to odpowiedzialny i jakie dokumenty trzeba dostarczyć do firmy, aby wycenić limit kredytowy?

( 2 ) Zasady udzielania terminów płatności.

( 3 ) Proces realizacji dostaw. Kiedy dostawa może być zrealizowana do odbiorcy?

( 4 ) Uprawnienia do kontroli należności.

( 5 ) Odpowiedzialność za decyzje związane z kredytowaniem odbiorców.

( 6 ) Zasady postępowania w przypadku należności przeterminowanych.

( 7 ) Zasady ustanawiania zabezpieczeń limitu kredytowego. Jakie zabezpieczenia są akceptowane?

( 8 ) Proces akceptacji umów z odbiorcami.

Bardzo ważne jest, aby jak najwięcej dokumentów i załączników wystandaryzować (np. wniosek o przydzielenie limitu kredytowego, wzór umowy o współpracy). Dzięki temu cały proces ulega uproszczeniu i przyśpieszeniu.

Jaką wybrać strategię kredytowania?

W teorii spotkasz dwie strategie dotyczące stosowanej polityki kredytowej.

( 1 ) Podejście konserwatywne – to pierwsza strategia.

Polega ona na udzielaniu krótkich terminów płatności, braku tolerowania opóźnień w zapłacie czy wyznaczaniu małych limitów kredytowych. Jej stosowanie wiąże się z mniejszym ryzykiem utraty wpływów, ale również zazwyczaj mniejszymi przychodami ze sprzedaży. Wynika to z tego, że eliminujesz maksymalnie wszelkie zagrożenia dla spływu gotówki. Powoduje to, iż część odbiorców, która nie dysponuje wolnymi środkami pieniężnymi, nie może dokonać zakupów na skutek braku limitu kredytowego. Część odbiorców zrezygnuje też ze współpracy z powodów przezornościowych.

( 2 ) Polityka liberalna – to drugi typ polityki kredytowej, która jest całkowitym przeciwieństwem polityki konserwatywnej.

W tym przypadku termin płatności jest bardzo długi, nie ma problemów z uzyskaniem limitu kredytowego, a opóźnienie w zapłacie jest tolerowane. Zapewne spowoduje to wzrost twoich przychodów ze sprzedaży, ale musisz liczyć się z większym ryzykiem utraty wpływów.

W praktyce podejścia te są bardzo rzadko stosowane, a przedsiębiorstwa stosują kompilację zasad obu podejść (liberalnego i konserwatywnego), w zależności od profilu swojej firmy.

Jednak jeszcze zbyt wiele przedsiębiorstw popełnia jeden poważny błąd – w ogóle nie ma polityki kredytowej. Co więcej, próba jej wdrożenia jest postrzegana jako chęć ograniczenia sprzedaży. Taki opór z pewnością napotkasz wśród działów komercyjnych. I jest to naprawdę normalna rzecz. Zawsze, jeśli chcesz wprowadzić pewne mechanizmy kontroli, napotkasz na trudności w swojej organizacji. Często są one bardziej eskalowane niż opinie klientów, z którymi współpracujesz.

Dlatego chcąc opracować politykę kredytową, musisz bazować na obiektywnych założeniach. W tym pomoże ci mapa ryzyka. Pamiętaj, że celem polityki kredytowej nie jest ograniczanie sprzedaży, ale zapewnienie sprzedaży, która będzie miała pokrycie w generowanych przepływach pieniężnych.

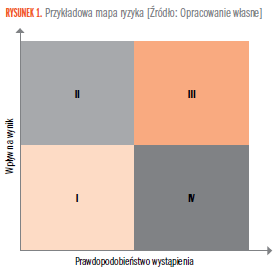

Do wyznaczenia kierunku, w jakim powinna być opracowywana polityka kredytowa, zastosujesz klasyczną mapę ryzyka. Mapę taką prezentuje rysunek 1.

Na osi X znajduje się prawdopodobieństwo wystąpienia ryzyka. Im bardziej w prawo, tym większe jest prawdopodobieństwo wystąpienia ryzyka. Na osi Y umieszczony został wpływ na wynik. Oznacza to, czy zmaterializowanie się danego ryzyka będzie miało duży wpływ na wynik przedsiębiorstwa. Im wyżej, tym większy wpływ na wynik ma ryzyko.

Klasyczną mapę ryzyka stosujesz nie tylko dla ryzyka kredytowego, ale również w przypadku wszelkich rodzajów ryzyka (nie tylko finansowych), na które narażona jest twoja firma.

Szczegółowość i zasady kontroli ryzyka kredytowego zależą od tego, w której ćwiartce to ryzyko znajduje się w przypadku twojej firmy. Zobacz, jak to wygląda na przykładzie konkretnej firmy.

Przykład

Firma BOBO produkuje słodycze, jest to branża o silnej konkurencji. Sprzedaje je głównie do średniej wielkości hurtowni. Firma obserwuje, że sprzedaż co roku coraz bardziej przesuwa się w kierunku dużych sieci handlowych (firma podjęła już działania, aby nawiązać współpracę z tego typu sklepami). Ten trend rynkowy powoduje, że sytuacja finansowa hurtowni z roku na rok jest coraz słabsza. Obserwuje się spadek marży, wzrastające zadłużenie oraz coraz gorszą płynność finansową. Firma zidentyfikowała, iż ryzyko kredytowe w jej przypadku mieści się w ćwiartce III oraz IV.

Zobacz, z czego wynika taka obserwacja:

( 1 ) Portfel klientów składa się w 60% z klientów o małych obrotach. Klienci ci nie wytrzymują konkurencji i bankrutują bardzo często (prawdopodobieństwo wysokie), ale wpływ na wynik finansowy bankructwa pojedynczego klienta nie jest duży (wpływ na wynik niski) ze względu na małe salda należności takich klientów. Są to zmienne typowe dla ćwiartki III.

( 2 ) Pozostałe 40% obrotów dotyczy kilku klientów z dużymi saldami (wpływ na wynik istotny). W przypadku tych klientów coraz większa konkurencja cenowa powoduje, że część z nich może wkrótce zbankrutować ze względu na wyniki niepozwalające pokryć kosztów stałych (prawdopodobieństwo wysokie). Są to zmienne typowe dla ćwiartki IV.

W związku z powyższym firma musi opracować politykę kredytową, która nie dopuści do skumulowania się strat związanych z bankructwem dużej liczby małych klientów oraz umożliwi skuteczne zabezpieczenie sald klientów z dużymi obrotami.

Dodatkowym czynnikiem, jaki musisz uwzględnić, jest pozycja twojej firmy na rynku. Jeśli masz wartościowe dla konsumenta marki, twoja polityka kredytowa może zawierać więcej elementów podejścia konserwatywnego.

Pamiętaj jednak o jednym – nawet jeśli jesteś jednym z wielu przedsiębiorców na rynku i nie masz własnych marek, to nie możesz zakładać, że twoja polityka kredytowa musi być bardzo liberalna, ponieważ stracisz przychody ze sprzedaży.

W takim przypadku warto pomyśleć z działem handlowym, co zrobić, aby twój portfel odbiorców składał się z tych, którzy generują mniejsze ryzyko. Być może konieczne jest też dokładne obliczenie, jakie straty ponosi twoja firma w związku z tym, iż odbiorcy nie płacą, i na tej podstawie zróżnicowanie polityki cenowej.

Z mojego doświadczenia wynika, że powodem bankructwa firm wcale nie jest mniejsza sprzedaż, ale brak płynności finansowej. Nawet w czasach kryzysu, firmy, które posiadają płynność finansową (ponieważ współpracują z rzetelnymi odbiorcami), radzą sobie lepiej przy mniejszych obrotach niż te, które stosując liberalną politykę kredytową, zwiększają przychody.

Ambasadorami twojej firmy są zawsze handlowcy, a akceptacja liberalnego podejścia do kredytowania odbiorców bardzo często idzie w parze z liberalną polityką cenową. Oczywiście takie podejście może skutkować wzrostem przychodów, ale nie wpływa pozytywnie na wzrost wyniku finansowego i poprawę w zakresie płynności finansowej. A spadek tych dwóch to pierwszy sygnał dla twoich dostawców, aby ograniczyć kredytowanie.

Wykorzystałeś swój limit bezpłatnych treści

Pozostałe 69% artykułu dostępne jest dla zalogowanych użytkowników portalu. Zaloguj się, wybierz plan abonamentowy albo kup dostęp do artykułu/dokumentu.

Zaloguj się

Zaloguj się