Kontrowersje dotyczące dochodu z tytułu nieujawnionych operacji gospodarczych w estońskim CIT

U podatników opodatkowanych estońskim CIT-em nieuwzględnienie w księgach rachunkowych i w wyniku finansowym zamkniętych okresów sprawozdawczych kosztów i przychodów, zysków i strat w wyniku popełnionych błędów stanowi kategorię nieujawnionych operacji gospodarczych, opodatkowanych ryczałtem.

Zgodnie z art. 28m ust. 1 pkt 6 ustawy o CIT1 opodatkowaniu ryczałtem podlega dochód odpowiadający:

- wartości przychodów i kosztów podlegających zgodnie z przepisami o rachunkowości zarachowaniu w roku podatkowym i uwzględnieniu w zysku (stracie) netto, które nie zostały uwzględnione w tym zysku (stracie) netto (dochód z tytułu nieujawnionych operacji gospodarczych).

Tak więc z art. 28m ust. 1 pkt 6 wynika, że aby powstał dochód z nieujawnionych operacji, musi dojść do spełnienia dwóch przesłanek:

- istnienie przychodów i kosztów, które zgodnie z przepisami o rachunkowości podlegają zarachowaniu w roku podatkowym i uwzględnieniu w zysku (stracie) netto, czyli odniesieniu na wynik finansowy danego roku,

- nieuwzględnienie w zysku (stracie) netto tych kosztów i przychodów, a więc nieodniesienie ich do wyniku finansowego roku, w którym powinny zostać odniesione.

Należy zwrócić uwagę na to, że z literalnego brzmienia przepisu nie wynika, że nieujęcie, niezaksięgowanie kosztów i przychodów w danym roku stanowi podstawę do uznania ich za nieujawnione operacje. Art. 28m ust. 1 pkt 6 wskazuje na nieuwzględnienie ich w zysku (stracie) netto.

Dochód z tytułu nieujawnionych operacji gospodarczych jest opodatkowany w wysokości:

- 10% podstawy opodatkowania – w przypadku podatników małych oraz rozpoczynających prowadzenie działalności;

- 20% podstawy opodatkowania – w przypadku pozostałych podatników estońskiego CIT-u.

Jak wyjaśnia Przewodnik do ryczałtu od dochodów spółek2, dochód z tytułu nieujawnionych operacji gospodarczych powstaje w związku z pominięciem w prowadzonych księgach zdarzeń (operacji) gospodarczych (w przychodach lub kosztach (stratach, zyskach), pomimo obowiązku ich wykazania. Należy zwrócić uwagę na to, że podejście prezentowane w przewodniku nie wynika wprost z przepisów ustawy o CIT, która nie uznaje za nieujawnione operacje samego braku ujęcia operacji w księgach, lecz dopiero w momencie nieodniesienia przychodów i kosztów na wynik finansowy, czyli nieuwzględnienia w zysku (stracie) netto. Nie każdy koszt w momencie ujęcia w księgach rachunkowych jest odnoszony na wynik finansowy. Przykładowo koszty surowców, opakowań, wynagrodzeń, energii i inne koszty poniesione na wytworzenie produktów początkowo wpłyną na wartość produktów w aktywach bilansu, nie trafią na wynik jednostki. Dopiero w momencie sprzedaży koszty poniesione na wytworzenie produktów zostaną uwzględnione w zysku stracie netto.

Zgodnie z art. 20 ust. 1 ustawy o rachunkowości3, dalej UOR, do ksiąg rachunkowych okresu sprawozdawczego należy wprowadzić, w postaci zapisu, każde zdarzenie, które nastąpiło w tym okresie sprawozdawczym. UOR zobowiązuje do stosowania zasady memoriałowej oraz zasady współmierności kosztów i przychodów.

Zasada memoriałowa [źródło UOR, art. 6 ust. 1]

W księgach rachunkowych jednostki należy ująć wszystkie osiągnięte, przypadające na jej rzecz przychody i obciążające ją koszty związane z tymi przychodami dotyczące danego roku obrotowego, niezależnie od terminu ich zapłaty.

Zasada współmierności kosztów i przychodów [źródło UOR, art. 6 ust. 2]

Dla zapewnienia współmierności przychodów i związanych z nimi kosztów do aktywów lub pasywów danego okresu sprawozdawczego zaliczane będą koszty lub przychody dotyczące przyszłych okresów oraz przypadające na ten okres sprawozdawczy koszty, które jeszcze nie zostały poniesione.

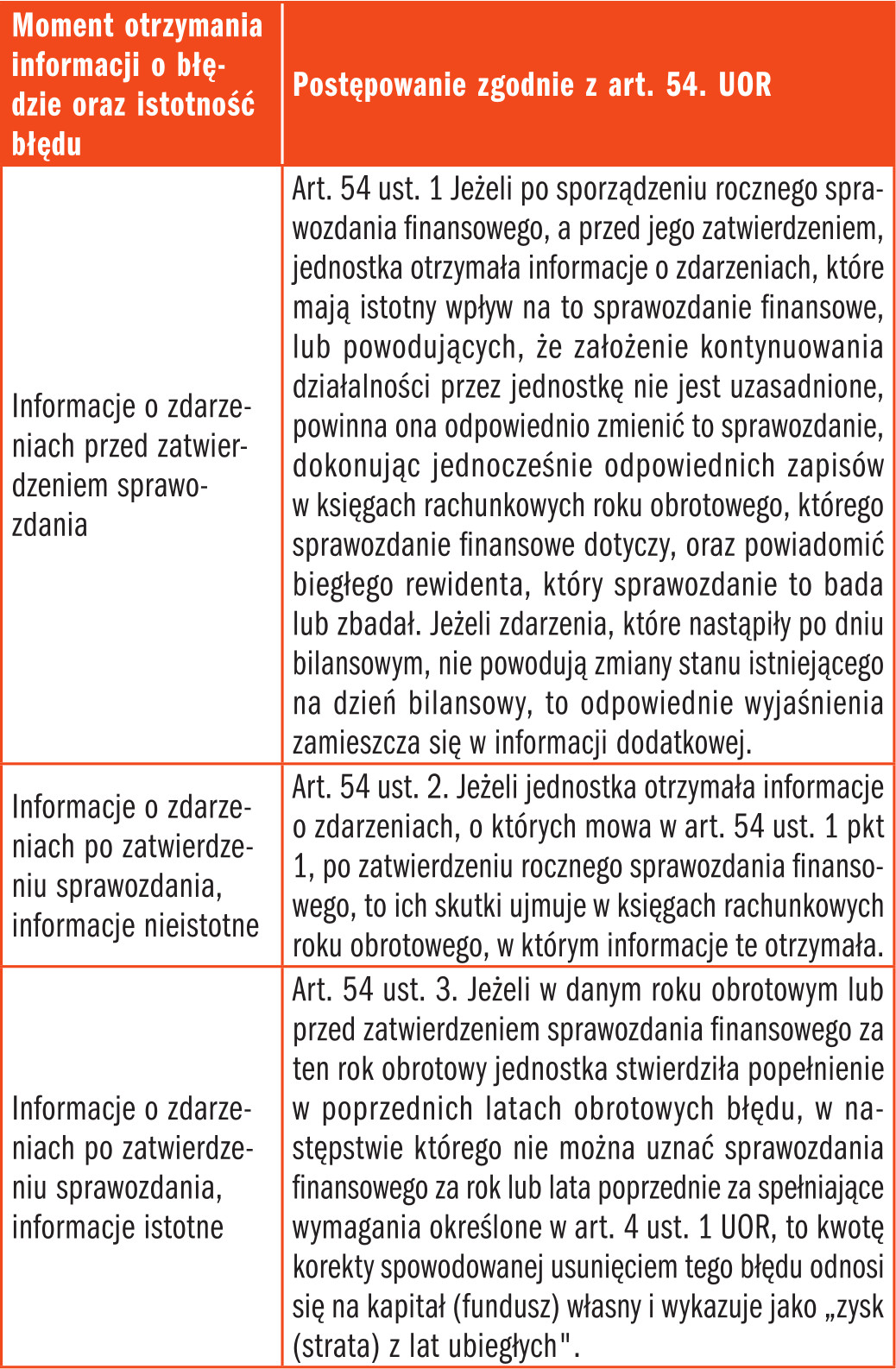

Jeżeli w jednostce opodatkowanej na zasadach estońskiego CIT-u wystąpią przychody i koszty, które zgodnie z ustawą o rachunkowości należałoby uwzględnić w roku obrotowym, za który sprawozdanie finansowe zostało już zatwierdzone, ma zastosowanie art. 54 UOR.

Dalej Poradnik do ryczałtu od dochodów spółek wyjaśnia sytuację, w której jednostka nie ujęła zdarzenia gospodarczego w księgach rachunkowych w wyniku błędu. Wyjaśnienie opiera się na zastosowaniu art. 54 UOR.

Ujęcie w księgach błędu [źródło art. 54. ust. 1 UOR]

Oprócz ustawy o rachunkowości zagadnienia dotyczące ujmowania w księgach błędów lat ubiegłych są omówione w KSR Nr 7 „Zmiany zasad (polityki) rachunkowości, wartości szacunkowych, poprawianie błędów, zdarzenia następujące po dniu bilansowym – ujęcie i prezentacja”4.

Definicja błędów popełnionych w poprzednich latach obrotowych [KSR Nr 7 pkt 2.6]

Błędy popełnione w poprzednich latach obrotowych – pominięcia lub nieprawidłowości w sprawozdaniach finansowych jednostki za poprzedni rok bądź wcześniejsze lata obrotowe, powodujące istotne zniekształcenie danych sprawozdawczych zawartych w zatwierdzonych sprawozdaniach finansowych za poprzednie lata, w wyniku którego sprawozdania te nie mogą być uznane za jasno i rzetelnie przedstawiające sytuację majątkową, finansową i wynik finansowy jednostki.

Błędy są wynikiem nieuwzględnienia lub niewłaściwego uwzględnienia wiarygodnych informacji:

- które były dostępne w momencie zatwierdzania sprawozdań finansowych sporządzonych za te lata,

- co do których można by zasadnie oczekiwać, że zostaną otrzymane i uwzględnione w toku sporządzania tych sprawozdań finansowych.

Wykorzystałeś swój limit bezpłatnych treści

Pozostałe 71% artykułu dostępne jest dla zalogowanych użytkowników portalu. Zaloguj się, wybierz plan abonamentowy albo kup dostęp do artykułu/dokumentu.

Zaloguj się

Zaloguj się