Krytyczne błędy w zarządzaniu kosztami – kiedy oszczędności przynoszą straty?

W szeroko pojętym zarządzaniu prawdopodobnie nie da się podjąć w 100% trafnych decyzji. Obszar finansów przedsiębiorstwa w oczywisty sposób jest na to wyjątkowo narażony. Gdy służby finansowe zapalają czerwoną lampkę ostrzegawczą, bardzo często zarząd, chcąc ograniczyć ryzyko i uniknąć dalszych problemów, sięga po ekonomiczne nożyczki – oczekując cięć kosztów. Klasyczne oczekiwanie brzmi: „szybko i skutecznie”, a kiedy do tego dołożymy dodatkowo presję i emocje, związane z wizją zwolnień, ograniczenia budżetu, zamrożenia projektów, bardzo trudno jest do tej kwestii podejść we właściwy sposób. Złe decyzje o cięciu kosztów poprawiają wyniki w bieżącym okresie, ale potrafią je pogrążyć w następnym. Dlaczego tak się dzieje i jak temu zapobiec? Od czego zacząć albo raczej – czego nie robić? Po odpowiedzi zapraszam do dalszej lektury.

Jednym z najtrudniejszych momentów w pracy każdego menedżera jest otrzymanie informacji, że musi on pilnie poszukać oszczędności. Najlepiej jak najszybciej i co najmniej o określoną w procentach wartość – to wyzwanie, które potrafi spędzić sen z powiek nawet najbardziej doświadczonej osoby zarządzającej. Jednak bardzo często, kiedy przychodzi taka konieczność, nie ma innego wyboru, ponieważ jest ona najczęściej naturalną konsekwencją braku realizacji planu przychodów na odpowiednim poziomie lub zbyt dużego przekroczenia kosztów, albo, w wyjątkowo niesprzyjających okolicznościach, jednego i drugiego czynnika. Niestety, są to scenariusze bardzo realne i dość powszechnie spotykanie w firmowej codzienności.

Redukcja kosztów przynosi najszybszy efekt dla ratowania wyniku przedsiębiorstwa. Oczywiście można pracować nad stroną przychodów poprzez np. analizę rynku, podwyższenie marży na pokrycie, kampanie marketingowe, rozszerzenie oferty handlowej. Jednak pomimo tego, że możemy się do tych działań przygotować w najbardziej zaawansowany sposób, to prawdopodobnie będą one wymagać dodatkowych nakładów, efekty będą odczuwalne dopiero po jakimś czasie, a ich skala będzie zależeć od reakcji wielkości popytu, czyli reakcji klientów.

Odpowiedź wyniku i ogólnej sytuacji finansowej firmy po redukcji kosztów potrafi przyjść dosyć szybko – po kilku tygodniach lub miesiącach. Zarówno proces, jak i efekt jest bardziej zależny od nas, jest także bardziej sterowalny i podatny na wpływ niż próba zwiększenia przychodów. Oczywiście to, jak i kiedy odczujemy konsekwencje działań, zależy od tego, jakich kosztów dotknęliśmy, ale także od indywidualnych zapisów w umowach, np. na dostawę towarów lub świadczenie usług. Z niektórych kosztów zdecydowanie trudniej się wycofać, inne zaś można zredukować praktycznie od ręki. Mając świadomość, jaki potencjał ma w sobie strona kosztowa struktury przedsiębiorstwa, oczywisty pozostaje fakt, że to od kosztów rozpoczynają się zwyczajowo ruchy mające na celu poprawę, a nawet ratunek jego sytuacji.

Źródła błędów w procesie redukcji kosztów

W dojrzałych i ułożonych organizacjach buduje się skomplikowane strategie zarządzania kosztami, wraz ze ścieżkami cenowymi. W warunkach względnej stabilizacji niektóre firmy pozwalają sobie na rolowanie budżetu lub metodę „koszt plus”. Przy stosowaniu takich rozwiązań można na spokojnie analizować i szukać oszczędności, albo po prostu śledzić wykresy kroczące za ponoszonymi zakupami. Wszystko się zmienia, kiedy potrzeba natychmiastowych, znaczących zmian w postaci drastycznych cięć kosztów. W takich sytuacjach, na które bardzo często istotny wpływ mają emocje, menedżerowie, chcąc pokazać swoją skuteczność, sięgają po szybkie i widoczne rozwiązania. Podstawowym błędem podczas podejmowania tego typu decyzji jest brak pełnej świadomości lub świadome zignorowanie konsekwencji danego cięcia. Typowe, najczęściej spotykane przyczyny podejmowania pochopnych lub błędnych decyzji podczas redukcji kosztów są następujące:

- Presja czasu – kiedy następuje „gaszenie pożaru”, nadrzędnym celem jest szybki efekt, brak czasu na refleksję, analizy itd.

- Liniowe, schematyczne podejście – szybkie decyzje typu „cięcie w każdym obszarze po równo”, „obcinamy budżety projektów o 10%”.

- Nieprawidłowa identyfikacja przyczyn problemów – próba redukcji kosztu, który wydaje się być źródłem lub rozwiązaniem problemu, ale w rzeczywistości jest inaczej.

- Brak świadomości i przyporządkowania redukowanych kosztów do grup: koszty stałe/zmienne, operacyjne/strategiczne.

- Brak świadomości na temat kosztów wtórnych – czyli tych, które nastąpią w konsekwencji redukcji kosztów pierwotnych.

- Aspekty psychologiczne, relacyjne i organizacyjne – kierowanie się innymi przesłankami niż ekonomiczne i strategiczne.

Pozostałe możliwe źródła mają charakter indywidualny, uzależniony od doświadczenia, pozycji, otoczenia oraz oczekiwań menedżera i organizacji. Istnieje wiele możliwości i wiele obszarów ryzyka, które tak naprawdę trudno jest złapać jedną, zamkniętą klamrą. Nie ma także dwóch takich samych firm i dwóch identycznych sytuacji, co utrudnia ciągłą konieczność bycia przygotowanym na wszystkie możliwości.

Sednem działalności przedsiębiorstwa jest dążenie do harmonijnego rozwoju, dopasowanego na miarę jego wielkości, szybkości ekspansji i możliwości. Cięcia, w szczególności te pochopne, zaburzają te harmonię, doprowadzając do utraty balansu i uruchamiając spiralę niepożądanych konsekwencji wtórnych.

Najdroższe błędy podczas redukcji kosztów

Kiedy podejmujemy decyzję o redukcji konkretnych pozycji kosztowych, nadrzędnym celem są uzyskane dzięki temu celowi korzyści, które mogą przysłonić potencjalne, negatywne skutki. Jednym z największych błędów dokonywanych podczas analizy typowania kosztów do redukcji są cięcia bez utożsamienia z nimi ich skutków z wartością dodaną, jaką te koszty generują. Innymi słowy, mając na względzie konieczność redukcji, można zapomnieć o potrzebie, dlaczego zdecydowaliśmy się na ten koszt, lub w jaki sposób wpływał on na zwiększenie przychodów firmy. Kolejnym aspektem cięć jest kwestia długoterminowych efektów, takich jak utrata przewagi konkurencyjnej, mało atrakcyjny portfel ofert, lub nawet wzrost pozostałych kosztów operacyjnych. Pomimo dobrych chęci menedżera może dojść do paradoksu – chwilowe oszczędności przyniosą finalnie zwiększenie innych kosztów lub spadek przychodów. Oczywiście dla różnych typów kosztów potencjalny skutek może być inny.

Jednym z najbardziej kuszących podczas rozważania redukcji kosztów jest koszt IT, utrzymania i rozwoju systemów oraz środki na innowacje. W większości są to obciążenia, które w budżecie firmy mają dużą wagę i których ograniczenie przyniesie szybki i odczuwalny efekt. Jednocześnie decyzje te mogą przełożyć się na wydłużenie czasu trwania istniejących procesów, a to z kolei – na obniżenie zdolności firmy do bycia skuteczną, sprawną i konkurencyjną.

Kolejną pozycją, po którą chętnie sięga się podczas ograniczania wydatków, jest marketing. Jest to rodzaj kosztu, który z reguły nie stworzy natychmiastowego problemu w innych obszarach, jednak z opóźnieniem przełoży się na poziom osiągalnych przychodów. Dzieje się tak w konsekwencji pogorszenia się rozpoznawalności marki, a także zwiększenia kosztu pozyskania klienta.

Odrębną kwestią, która zasługuje na moment refleksji, jest cięcie etatów. Obniżenie zatrudnienia w oczywisty sposób obniża w większości koszty stałe, jednak może negatywnie wpływać na morale i ogólną wydajność zespołu. Jest to decyzja bardzo znacząca i jednocześnie bardzo ryzykowna, ponieważ dotyczy kapitału ludzkiego. Cięcia w tym obszarze dotykają nie tylko tych, którzy zostaną zwolnieni, ale także tych, którzy zostaną w firmie. Decydując się na ten krok, należy wziąć pod uwagę pochodne, takie jak:

- ponadnormatywne obciążenie pozostałych pracowników,

- możliwy koszt nadgodzin,

- spadek jakości produktów/usług/poziomu obsługi klienta, wzrost liczby kosztownych reklamacji.

Jeśli chodzi o jakość, to oczywiście w tej kategorii także można poszukać oszczędności. Można tego dokonać poprzez zmianę na tańszego dostawcę, na tańsze materiały, ale też obniżyć częstotliwość kontroli jakości. Jest to bardzo ryzykowny obszar do redukcji, ponieważ może on obniżyć zaufanie klienta do marki. Z drugiej strony, zdarza się że nie łączy się rezultatu w postaci zwiększenia kosztów reklamacji czy też utraty kontraktów sprzedażowych, z decyzjami pierwotnymi, co jest kolejnym oczywistym błędem w zarządzaniu tym obszarem.

Mając na względzie wymienione przykłady redukowanych kosztów i ich potencjalne skutki, wywnioskować można, że nieprawidłowe cięcia to takie, które w uproszczeniu:

- Generują koszty wtórne lub dodatkowe.

- Mają negatywny wpływ na wyniki przyszłych okresów.

- Mają negatywny wpływ na potencjał wytwórczy firmy.

Natomiast jeśli mowa o pozytywnych kryteriach cięć, w kontrze do powyższego, to rozważanie o redukcji kosztów warto zacząć od tych, które:

- Poprawiają wyniki bez obniżania zdolności do generowania przychodów.

- Nie pociągną za sobą innych, niekorzystnych skutków.

- Nie pogarszają wizerunku firmy.

Jeśli ciąć, to z głową, czyli jak?

Zasadniczo poziom skomplikowania i waga, jaką ma podejmowana decyzja o obcięciu kosztów, zależy od:

- wielkości i struktury przedsiębiorstwa,

- ilości, wielkości i struktury samych kosztów,

- dokładności prognoz,

- skutku redukcji, czy wpłynie ona np. na jeden z obszarów funkcjonowania, czy na całą firmę,

- celu redukcji; czy jest to:

- poprawa cash-flow,

- uratowanie wyniku finansowego,

- przetrwanie kryzysu i zapewnienie względnej stabilizacji,

- inne przesłanki, takie jak redukcja budżetu, potrzeba przeznaczenia środków na inny cel.

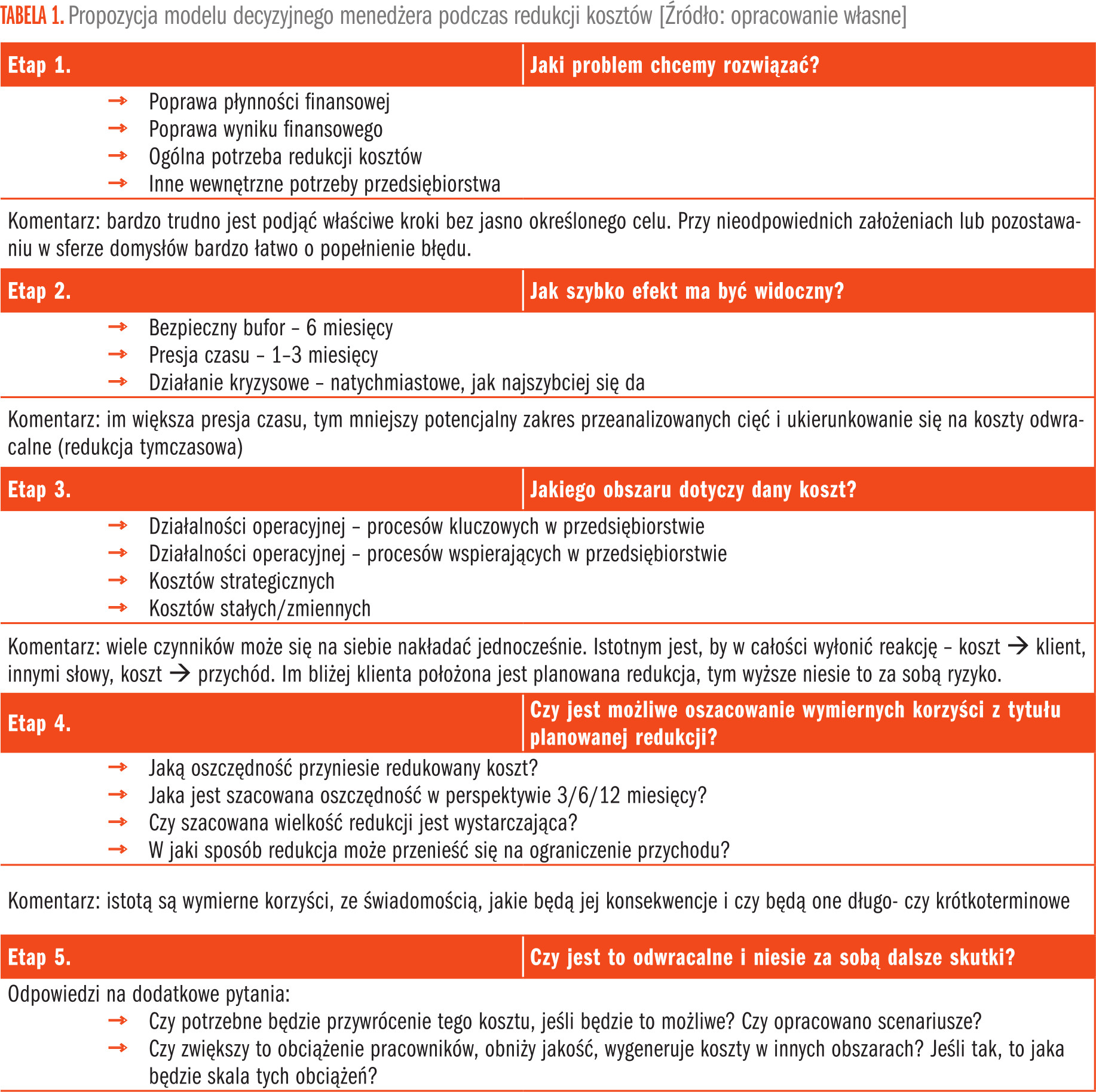

Podczas podejmowania decyzji naturalnie należy uwzględnić obowiązujące w firmie formalne ścieżki decyzyjne, przyjęte procedury i praktyki. W Tabeli 1 został ujęty uniwersalny schemat, zawierający model decyzyjny, który posłużyć może podczas dokonywania wyboru o redukowanych kosztach.

W Tabeli 1 pojawia się wiele etapów, czynników i pytań, jakie powinien postawić przed sobą menedżer dążący do redukcji kosztów, w bezpieczny dla jednostki sposób. Oczywiście, nie zostały tam ujęte wszystkie możliwe warianty, ponieważ jest to procedura całkowicie indywidualna, dostosowana do danej firmy. Przejście przez tę ścieżkę jest jednak w stanie ukierunkować decydującego na właściwą ścieżkę działań, pomóc w takim działaniu, ale także zasygnalizować wątpliwości.

Podczas tego typu analizy można uznać, że jeżeli:

- Cel jest określony, efekt ma być szybko odczuwalny, wpływ na otoczenie jest niewielki, a wymierne korzyści stosunkowo znaczne – cięcie wydaje się uzasadnione;

- Cel jest niewiadomy lub rozmyty, nieprecyzyjny, brakuje jasnego zarysu czasu dla efektu, potencjalny wpływ na inne obszary jest istotny, a korzyści są trudno policzalne lub niewielkich rozmiarów – cięcie należy rozważyć powtórnie.

Po przejściu przez przedstawioną ścieżkę, jeśli wciąż nie ma stuprocentowej pewności na temat podejmowanej decyzji, warto pamiętać o alternatywach i kolejnych punktach do rozważenia:

- Czy zamiast całkowicie coś likwidować, można to ograniczyć?

- Czy zamiast rozwiązać umowę, można ją renegocjować?

- Czy możliwa jest przebudowa procesu zamiast redukcji etatów?

- Czy możliwe jest przesunięcie poniesienia kosztu w czasie?

Ponad tymi modelami decyzyjnymi oraz pytaniami pomocniczymi wsparcia można poszukać w twardych i wymiernych analizach, takich jak:

- Analiza ABC (Activity-Based Costing), znana z obszaru controllingu, która umożliwi wytypowanie funkcjonujących procesów o niskiej wartości.

- Analiza Strumienia Wartości (Value Stream Mapping – VSM), znana z Lean Management, która obrazuje proces w całości – od dostawcy do klienta i pozwala na wyznaczenie co generuje wartość dodaną, a gdzie występuje marnowanie zasobów.

- Analiza wrażliwości i scenariuszy znana z zarządzania finansami, projektami i controllingu, która pomoże wycenić skutki podjętych decyzji.

Poruszone aspekty, chociaż nie muszą zostać zrealizowane wszystkie w pełni, pomogą zbudować świadomość wielowątkowości procesu decyzyjnego dotyczącego redukcji kosztów. Mając na względzie wzajemne wpływy pomiędzy kosztami, ich związek z przychodami, a także z długoterminowymi skutkami, rekomenduje się jak najbardziej indywidualne podejście.

Podsumowanie

Podejmowanie decyzji w sprawie cięcia kosztów jest na stałe wpisane w klasyczny katalog działań przypisanych do roli menedżera – nie tylko działającego w obszarze finansowym. Nie są to decyzje proste, a ich złożoność uzależniona jest od wielu czynników, takich jak: wielkość przedsiębiorstwa, wielość kosztów i prognoz, celów i skutków samej redukcji. Oczywiście, pomimo krytyki, która może spłynąć na decydenta po redukcji, czasem są to jedyne możliwe kroki, niezbędne do uratowania jednostki. Podczas podejmowania tego typu decyzji bardzo łatwo jest popełnić błąd, szczególnie podczas działań pod presją czasu, systemowego podejścia, bez prawidłowej i pełnej analizy sytuacji. Istnieje katalog typowych kosztów, od których często rozpoczyna się cięcia, ale które doprowadzić mogą do przykrych skutków. Warto jednak zastanowić się nad tą kwestią dogłębnie i maksymalnie ograniczyć potencjalne, negatywne konsekwencje, wykorzystując np. model decyzyjny lub analizy wspomagające te decyzje.