Restrukturyzacja w świetle przepisów UoR, MSR 37 oraz KSR 6

Zwolnienia grupowe to pojęcie coraz częściej słyszane w ostatnich miesiącach. Ma to oczywiście związek z wysoką inflacją oraz recesją, które bardzo mocno oddziałują na bieżącą działalność wielu firm. Kryzys dotarł nawet do branż, które jeszcze niedawno uznawano za zieloną wyspę, jak chociażby przedsiębiorstwa z sektora IT. Wśród podmiotów, które zdecydowały się na zwolnienia grupowe jednym tchem można wymienić gigantów technologicznych, jak Google, Meta, Apple czy firmy Salesforce, PayPal, Philips, Amazon oraz Glovo. Trudno o lepszy moment do przyswojenia przepisów krajowych, jak i międzynarodowych dotyczących restrukturyzacji, która choć jest pojęciem szerszym niż zwolnienia grupowe, to w praktyce gospodarczej często odnosi się właśnie do kosztów zwolnień grupowych.

Regulacje dotyczące restrukturyzacji w Ustawie o Rachunkowości (UoR)

Restrukturyzację regulują zarówno przepisy krajowe w postaci Ustawy o Rachunkowości (dalej UoR) czy KSR nr 6, jak i międzynarodowy standard – MSR 37. Pierwszy z wymienionych aktów dosyć pobieżnie odnosi się do restrukturyzacji. UoR nie zawiera szczegółowych przepisów. Ponadto nie definiuje pojęcia restrukturyzacji ani momentu uzasadniającego utworzenie rezerwy. Pierwszy punkt, który wprost odnosi się do restrukturyzacji to art. 35d ustęp 1 pkt 2, w którym zawarty został obowiązek tworzenia rezerw na zobowiązania związane z restrukturyzacją. Zgodnie z UoR rezerwy tworzy się na przyszłe zobowiązania spowodowane restrukturyzacją, jeżeli na podstawie odrębnych przepisów jednostka jest zobowiązana do jej przeprowadzenia lub zawarto w tej sprawie wiążące umowy, a plany restrukturyzacji pozwalają w sposób wiarygodny oszacować wartość tych przyszłych zobowiązań. Rezerwy na restrukturyzację zalicza się odpowiednio do pozostałych kosztów operacyjnych, kosztów finansowych, w zależności od okoliczności, z którymi wiążą się przyszłe zobowiązania.

Ewidencja obejmuje następujące zapisy na kontach:

→ rezerwy na restrukturyzację (strona Ma konta),

→ pozostałe koszty operacyjne lub koszty finansowe (strona Wn wymienionych kont).

Jak można wywnioskować z art. 35d, plan restrukturyzacji powinien być na tyle szczegółowy, aby było możliwe wiarygodne oszacowanie związanych z nią przyszłych zobowiązań przedsiębiorstwa, natomiast nie wskazuje, co powinien zawierać taki plan. Z tego względu osoby odpowiedzialne za podjęcie decyzji o utworzeniu rezerwy na restrukturyzację powinny skorzystać z innych aktów prawnych, które określają, jak taki plan powinien wyglądać. Jest to zgodne z art. 10 ust. 3 UoR, który mówi, że w sprawach nieuregulowanych przepisami ustawy, jednostki mogą stosować krajowe standardy rachunkowości wydane przez Komitet Standardów Rachunkowości, a w przypadku braku odpowiedniego standardu krajowego mogą stosować MSR. W tym wypadku należy zaznajomić się z treścią:

→ Międzynarodowego Standardu Rachunkowości nr 37 – Rezerwy, zobowiązania warunkowe i aktywa warunkowe,

→ Krajowego Standardu Rachunkowości nr 6 – Rezerwy, bierne rozliczenia międzyokresowe kosztów, zobowiązania warunkowe.

Restrukturyzacja w świetle przepisów KSR 6

Zgodnie z definicją zawartą w KSR 6, restrukturyzacja to zaplanowane i kontrolowane zmiany zakresu i/lub działania jednostki w celu poprawy skuteczności i efektywności jej działalności. Regulacje KSR 6 wskazują m.in. jakie przykładowe obszary może obejmować restrukturyzacja. Jest to obszar zasobów (majątku), zatrudnienia, techniki i technologii oraz organizacji jednostki.

Restrukturyzacja może wiązać się ze:

→ zmianą zakresu działalności, np. sprzedażą lub likwidacją części działalności bądź przeniesieniem do innego miejsca,

→ ograniczeniem zatrudnienia,

→ zmianą techniki i technologii oraz towarzyszących tej zmianie procesów reorganizacji działalności,

→ istotnymi zmianami w organizacji jednostki.

Warunkiem utworzenia rezerwy na restrukturyzację jest prawny lub umowny obowiązek jej przeprowadzenia. Według KSR nr 6 obowiązek prawny w Polsce wynika z przepisów ustaw o restrukturyzacji niektórych branż, np. górnictwa, hutnictwa, kolei. Z kolei obowiązki umowne wynikają najczęściej z przyczyn ekonomicznych, chęci poprawy skuteczności i efektywności działalności jednostki.

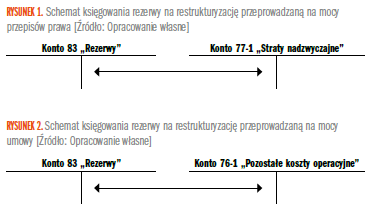

Jeżeli na dzień bilansowy występuje obowiązek prawny lub wynikający z wiążącej umowy przeprowadzenia restrukturyzacji, jednostka tworzy rezerwę na restrukturyzację, o ile spełnione są warunki tworzenia rezerw. Wymaga to uwzględnienia wszelkich dowodów potwierdzających posiadanie planu restrukturyzacji, rozpoczęcia realizacji (wdrażania) programu restrukturyzacji bądź publicznego ogłoszenia planu restrukturyzacji zobowiązującego kierownictwo jednostki do jej przeprowadzenia lub zakończenia. Utworzenie rezerwy na restrukturyzację przeprowadzaną na mocy przepisów prawa zwiększa straty nadzwyczajne. Utworzone rezerwy na restrukturyzację przeprowadzaną na mocy umowy zwiększają pozostałe koszty operacyjne (poniżej schemat księgowania w obu przypadkach).

KRS nr 6 zawiera także szczegółowe wytyczne dotyczące tego, co powinien zawierać plan restrukturyzacji, aby spełniał on kryteria zaliczenia do zdarzeń obligujących. Według standardu plan powinien określać obszar (obszary) działalności, które objęte zostaną restrukturyzacją oraz jej uzasadnienie, także ekonomiczne. Plan powinien zatem określać:

→ obszar i rodzaje zasobów majątkowych, które zostaną objęte działaniami restrukturyzacyjnymi oraz ich lokalizacje (aktualne lub przyszłe),

→ grupy zwalnianych pracowników, mających uzyskać rekompensaty i odszkodowania,

→ kwoty niezbędnych nakładów, jakie mają być poniesione,

→ program wdrożenia i harmonogram realizacji działań,

→ organy i instytucje nadzorujące przebieg restrukturyzacji.

Zgodnie z art. 3.13d restrukturyzacja nie zawsze oznacza konieczność wypływu w przyszłości środków zawierających korzyści ekonomiczne. Jeżeli plan restrukturyzacji nie przewiduje zdarzeń pociągających za sobą konieczność wypływu środków zawierających korzyści ekonomiczne, nie ma podstaw do tworzenia rezerwy.

Restrukturyzacja w świetle przepisów zawartych w MSR 37

Ostatnim aktem, który reguluje zagadnienie restrukturyzacji (w podobnym stopniu szczegółowości, co KSR 6) jest MSR 37. Regulacje w tym zakresie zawierają paragrafy 70-83 niniejszego standardu. W paragrafie 70 wymieniono przykładowe zdarzenia, które mogą (ale nie muszą, jeśli nie są spełnione kryteria, o których mowa później) odpowiadać definicji restrukturyzacji. Są to:

→ sprzedaż lub zakończenie prowadzenia jednej z dziedzin działalności;

→ likwidacja działalności gospodarczej prowadzonej w jakimś kraju lub regionie, lub przeniesienie prowadzenia działalności gospodarczej z jednego kraju lub regionu do innego;

→ zmiany w strukturze zarządzania, jak na przykład usunięcie jednego szczebla zarządzania;

→ zasadnicza reorganizacja, która ma istotny wpływ na charakter i cel działalności jednostki.

Rezerwa na koszty restrukturyzacji tworzona jest tylko wówczas, gdy spełnione zostaną ogólne kryteria ujmowania rezerw, określone w paragrafie 14 niniejszego standardu. Mianowicie rezerwę tworzy się wówczas, gdy:

→ na jednostce ciąży obecny obowiązek (prawny lub zwyczajowo oczekiwany) wynikający ze zdarzeń przeszłych;

→ nie jest prawdopodobne, aby konieczne było wydatkowanie środków zawierających w sobie korzyści ekonomiczne w celu wypełnienia obowiązku oraz

→ można dokonać wiarygodnego szacunku kwoty tego obowiązku.

Jeśli powyższe warunki nie są spełnione, nie tworzy się rezerwy. Z kolei paragrafy 72–83 określają jak ogólne kryteria ujmowania stosuje się do restrukturyzacji.

Obowiązek przeprowadzenia restrukturyzacji powstaje tylko wówczas, gdy jednostka:

( A ) posiada szczegółowy, formalny plan określający co najmniej:

→ działalność lub część działalności, której ten plan dotyczy;

→ podstawowe lokalizacje, które zostaną nim objęte;

→ miejsce zatrudnienia, funkcje i przybliżoną liczbę pracowników, którzy mają uzyskać odszkodowania w zamian za zakończenie stosunku pracy;

→ kwotę nakładów, które będą poniesione oraz

→ termin, w jakim plan zostanie wdrożony;

( B ) wzbudziła uzasadnione oczekiwanie u stron, których plan dotyczy, że przeprowadzi działania restrukturyzacyjne poprzez rozpoczęcie wdrażania planu lub ogłoszenie głównych elementów planu tym stronom.

Dowodem na to, że jednostka rozpoczęła wdrażanie planu restrukturyzacji może być np. demontaż urządzeń, sprzedaż aktywów lub publiczne poinformowanie o głównych elementach planu. Podjęta przed dniem bilansowym decyzja kierownictwa lub zarządu dotycząca restrukturyzacji nie powoduje powstania zwyczajowo oczekiwanego obowiązku na dzień bilansowy, chyba że przed dniem bilansowym jednostka:

( A ) rozpoczęła wdrażanie planu restrukturyzacji lub

( B ) ogłosiła główne elementy planu restrukturyzacji stronom, na które restrukturyzacja wywrze wpływ i uczyniła to w sposób na tyle szczegółowy, aby obudzić w nich uzasadnione oczekiwanie, że jednostka przeprowadzi restrukturyzację.

Jeśli natomiast jednostka rozpoczyna wdrażanie planu restrukturyzacji lub ogłasza jego główne elementy stronom, na które restrukturyzacja wywrze wpływ, dopiero po dniu bilansowym, to zgodnie z MSR 10 (Zdarzenia następujące po dniu bilansowym) musi ten fakt ujawnić, jeśli restrukturyzacja jest istotna oraz nieujawnienie informacji na ten temat mogłoby wpłynąć na decyzje gospodarcze użytkowników podejmowane na podstawie sprawozdania finansowego. MSR 37 bardzo dużo uwagi poświęca tzw. zwyczajowemu obowiązkowi do przeprowadzenia restrukturyzacji. Ważne jest, by pamiętać, że taki obowiązek nie powstaje z tytułu sprzedaży (części) działalności aż do czasu, gdy jednostka zobowiąże się do sprzedaży, to jest do czasu podpisania wiążącej umowy sprzedaży. Nawet jeśli jednostka podjęła decyzję o sprzedaży (części) działalności i podała tę decyzję do publicznej wiadomości, nie można uznać, że jednostka zobowiązała się do sprzedaży do czasu ustalenia, kim będzie nabywca i podpisania wiążącej umowy sprzedaży. Do czasu podpisania wiążącej umowy sprzedaży jednostka będzie miała możliwość zmiany zamiarów. Jeśli sprzedaż (części) działalności stanowi część restrukturyzacji, aktywa danej (części) działalności są weryfikowane pod kątem ewentualnej utraty wartości, zgodnie z MSR 36. Jeśli sprzedaż jest tylko częścią restrukturyzacji, przed podpisaniem wiążącej umowy sprzedaży może powstać zwyczajowo oczekiwany obowiązek dotyczący pozostałych części restrukturyzacji.

Kolejna kwestia, którą reguluje MSR 37 (w paragrafach 80-81) to podział kosztów na te, które powinna objąć rezerwa na restrukturyzację i te, których rezerwa ta obejmować nie powinna. Do pierwszej grupy zalicza się tylko takie bezpośrednie nakłady powstające w wyniku restrukturyzacji, które jednocześnie:

→ w sposób nieodzowny wynikają z restrukturyzacji oraz

→ nie są związane z bieżącą działalnością jednostki.

Z drugiej strony, rezerwą na restrukturyzację nie są objęte koszty takie, jak:

→ przeszkolenie pozostających pracowników lub zmiana ich przyporządkowania służbowego;

→ marketing;

→ inwestycja w nowe systemy i sieci dystrybucji.

Nakłady te odnoszą się do prowadzenia działalności w przyszłości i na dzień bilansowy nie stanowią zobowiązań z tytułu restrukturyzacji. Nakłady takie są ujmowane na takich zasadach, jak gdyby pojawiły się niezależnie od restrukturyzacji. Dające się zidentyfikować przyszłe straty operacyjne sprzed daty restrukturyzacji nie są włączane do rezerwy, natomiast zgodnie z wymogiem zawartym w paragrafie 51 zyski z oczekiwanego zbycia aktywów nie są brane pod uwagę przy wycenianiu rezerwy na restrukturyzację, nawet jeśli sprzedaż aktywów ma stanowić część restrukturyzacji.

Przykłady praktyczne dotyczące restrukturyzacji

Pytanie 1.

Kierownictwo jednostki podjęło, za zgodą właścicieli, decyzję o restrukturyzacji polegającej na zmianie technologii produkcji. Wiązać się to będzie ze zwolnieniem pewnej liczby pracowników i sprzedażą części parku maszynowego. Kiedy założyć rezerwę restrukturyzacyjną?

Rozwiązanie:

Do czasu ogłoszenia planu i harmonogramu działań bądź rozpoczęcia wdrażania planu jednostka nie tworzy rezerwy na restrukturyzację. Ogłoszenie planu restrukturyzacji, uzgodnienia z przedstawicielami pracowników w kwestii odszkodowań i rekompensat, zawarcie wiążących umów o sprzedaż majątku oraz dostawy związane ze stosowaniem nowej technologii są podstawą oszacowania i ujawnienia rezerwy na restrukturyzację.

Pytanie 2.

Zarząd spółki przygotował i zatwierdził 28 grudnia 2009 r. plan likwidacji oddziału spółki, który obejmował wszystkie warunki do uznania tego planu za szczegółowy i formalny, w myśl MSR 37. Następnie 10 lutego 2010 r. poinformował o tym fakcie związki zawodowe i osoby objęte restrukturyzacją. Czy należało zawiązać rezerwę na koniec 2009 roku?

Rozwiązanie:

Ponieważ do 31 grudnia 2009 r. plan nie został ogłoszony stronom procesu restrukturyzacji, na 31 grudnia 2009 r. nie powstanie obowiązek utworzenia rezerwy związanej z likwidacją oddziału.

Pytanie 3.

Spółka przygotowała szczegółowy i formalny plan restrukturyzacji i ogłosiła wszystkie kluczowe elementy programu wszystkim osobom związanym z procesem restrukturyzacji. Zgodnie z MSR 37 zostały więc spełnione kryteria obowiązku utworzenia rezerwy związanej z restrukturyzacją. Częścią procesu restrukturyzacji było porozumienie z leasingodawcą, aby zakończyć umowę leasingu przed terminem i zapłacić z tego tytułu odszkodowanie w wysokości 1 mln zł. Czy kwotę odszkodowania należy ująć w rezerwie na restrukturyzację?

Rozwiązanie:

Spółka nie zamierza podpisać umowy leasingu z inną firmą, z tego powodu 1 mln zł jest minimalnym oczekiwanym zobowiązaniem. W związku z tym spółka powinna uwzględnić kwotę odszkodowania w kalkulacji rezerwy na restrukturyzację, bo koszt wynikający z zawartego porozumienia o przedterminowym zakończeniu umowy leasingu pozostaje w bezpośrednim związku z procesem restrukturyzacji. Należy pamiętać, że przy kalkulacji rezerwy na koszty restrukturyzacji nie należy uwzględniać ewentualnych zysków z oczekiwanego zbycia aktywów, nawet jeśli sprzedaż tych aktywów stanowi część procesu restrukturyzacji.

Konkluzje

Restrukturyzacja obecnie jest bardzo istotnym tematem z racji kryzysu, wysokiej inflacji oraz recesji. Znajomość przepisów regulujących tą kwestię staje się konieczna. Podstawowe akty traktujące o restrukturyzacji to wspomniana UoR oraz Krajowy Standard Rachunkowości nr 6 oraz MSR 37. Akty te są szczególnie istotne z racji szczegółowych wytycznych dotyczących planu restrukturyzacji, jaki należy opracować.