Jak przygotować się do wystawiania faktur w KSeF?

Zgodnie z harmonogramem wprowadzania w życie przepisów ustawy o VAT dotyczących obligatoryjnego stosowania Krajowego Systemu e-Faktur (dalej również jako KSeF) podatnicy mają jeszcze ponad pół roku na wdrożenie rozwiązań, które pozwolą na realizację obowiązku w tym zakresie i wystawianie faktur ustrukturyzowanych. Wbrew temu, co mogłoby się wydawać, to nie jest dużo czasu.

Nie tylko przed wdrożeniowcami, zajmującymi się oprogramowaniem służącym do fakturowania, ale również przed osobami zajmującymi się rozliczeniami podatkowymi i fakturowaniem jest mnóstwo pracy do wykonania, by od lipca 2024 r. spełnić wymogi stawiane przez prawodawcę. Oczywiście można spotkać się z pogłoskami, że nowi rządzący odsuną w czasie moment wprowadzenia obligatoryjnego stosowania faktur ustrukturyzowanych. Jednak na dzień przygotowania niniejszego raportu nie mają one żadnego potwierdzenia. Nawet gdyby tak się stało, to nie ma co liczyć na to, iż będzie to całkowite odejście od tego przecież bardzo zaawansowanego projektu, zatem obowiązek poczynienia przygotowań pozostanie.

Jakie podmioty są „uprzywilejowane” przy wdrożeniu obowiązkowego KSeF

Większość firm powinna się przygotować do tego, aby już z pierwszym dniem lipca 2024 r. powszechnie stosować faktury ustrukturyzowane. Wyjątkiem są podatnicy:

- korzystający ze zwolnienia od VAT na podstawie art. 113 ust. 1 lub 9 ustawy o VAT (zwanego potocznie zwolnieniem podmiotowym),

- wykonujący wyłącznie sprzedaż zwolnioną,

- których jedynymi klientami są osoby fizyczne nieprowadzące działalności gospodarczej.

Pierwsze dwie grupy podatników, których uprzywilejowanie opiera się na zwolnieniu od VAT, otrzymały nieco więcej czasu niż pozostali na wdrożenia faktur ustrukturyzowanych, gdyż muszą za ich pomocą dokumentować swoją sprzedaż dopiero od 2025 r. Przy czym nie chodzi o brak obowiązku wystawiania faktur do sprzedaży zwolnionej, a wyłącznie przez podatnika, u którego całość sprzedaży korzysta ze zwolnienia od VAT.

Przykład

Lekarza, jako podatnik VAT, wykonuje wyłącznie transakcje zwolnione od tego podatku. Odbiorcą części realizowanych przez niego świadczeń są przedsiębiorcy, którzy żądają, by sprzedaż na ich rzecz była fakturowana. Pomimo że lekarz nie jest czynnym podatnikiem VAT, wystawia faktury. Czy w takim razie od lipca 2024 r. będzie musiał stosować faktury ustrukturyzowane? Nie. Skoro lekarz wykonuje wyłącznie sprzedaż zwolnioną, to ma czas do 2025 r. na rozpoczęcie fakturowania w KSeF.

Przykład

Żona podatnika z poprzedniego przykładu, również lekarka, wykonuje usługi zwolnione od VAT, ale też czynności, które nie korzystają ze zwolnienia, tyle że ich nabywcami są konsumenci. Ze względu na wartość sprzedaży niezwolnionej podatniczka dokonała rejestracji i składa JPK_V7M (czynna podatniczka VAT). Paradoksalnie, tak jak jej mąż, fakturuje (na żądanie nabywców) część sprzedaży zwolnionej, ale jeżeli chodzi o sprzedaż niekorzystającą ze zwolnienia, nie wystawia faktur. W jej przypadku – ze względu na to, iż nie wykonuje wyłącznie sprzedaży zwolnionej ani nie korzysta ze zwolnienia na podstawie art. 113 ustawy o VAT – obowiązek stosowania faktur ustrukturyzowanych powstanie już w lipcu 2024 r. Obowiązek ten powstanie, nawet jeżeli nie będzie wystawiać faktur dla konsumentów. Co więcej, gdyby nawet któryś z konsumentów będących osobą fizyczną nieprowadzącą działalności gospodarczej zażyczył sobie faktury, to w opisanej sytuacji nie zostanie mu wystawiona faktura ustrukturyzowana, a „zwykła”, tj. papierowa lub elektroniczna.

Z kolei podatnik, którego klientami są wyłącznie osoby fizyczne niewykonujące działalności gospodarczej, nie tylko nie musi, ale wręcz nie może stosować dla dokumentowania takiej sprzedaży faktur ustrukturyzowanych. Przy czym, gdyby okazało się, że chociaż jedna transakcja tego ostatniego będzie wykonana na rzecz innego nabywcy niż osoba fizyczna, która nie wykonuje działalności gospodarczej, i wcale nie musi tym klientem być podatnik VAT, wówczas sprzedawca zobligowany będzie już od 1 lipca 2024 r. udokumentować tę sprzedaż za pomocą faktury ustrukturyzowanej. Szerzej na temat szczególnej sytuacji tej grupy podatników i tego, na co należy zwrócić uwagę oraz jakie działania podjąć na etapie przygotowań do wdrożenia obligatoryjnego stosowania Krajowego Systemu e-Faktur, piszemy w dalszej części artykułu.

Dla dopełnienia informacji nt. przypadków, w których obligatoryjne faktury ustrukturyzowane będę stosowane nieco później, bo od 2025 r., należy wskazać na transakcje dokumentowane za pomocą:

- tzw. paragonofaktur, tj. paragonów zawierających numer VAT nabywcy, opiewających na kwotę brutto nie wyższą niż 450 zł/100 euro oraz

- faktur wystawianych za pomocą kasy rejestrującej, które będą stosowane do końca 2024 r. i nawet w drugim półroczu 2024 r. nie muszą mieć postaci faktury ustrukturyzowanej (dopiero od stycznia kolejnego roku, czyli w 2025 r. nie będą już w ogóle funkcjonowały).

Warto przy tym zauważyć, że nadal podatnicy będą mieli obowiązek zamieszczania na paragonach NIP nabywcy (a dokładniej jego numeru VAT). Do końca 2024 r. paragony z NIP nabywcy będą mogły w dalszym ciągu pełnić rolę faktur uproszczonych, o których mowa w art. 106e ust. 5 pkt 3 ustawy o VAT, ale od 2025 r. będą musiały mieć postać faktury ustrukturyzowanej. Zatem od 2025 r. paragony z NIP nabywcy nie będą miały statusu faktur, nawet jeżeli wykazana w nich kwota brutto nie przekroczy 450 zł/100 euro.

W innych przypadkach niż wskazane powyżej polscy podatnicy muszą być gotowi na to, aby od 1 lipca 2024 r. wystawiać faktury w formule faktur ustrukturyzowanych, a zatem, by przesyłać je do Krajowego Systemu e-Faktur.

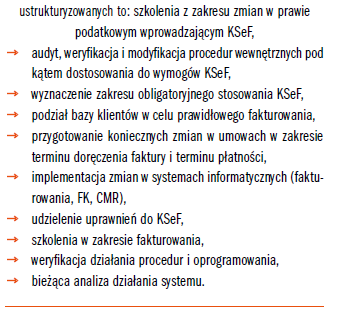

Warto podkreślić, że implementacja mechanizmów dla potrzeb korzystania z Krajowego Systemu e-Faktur to nie tylko kwestia rozwiązań służących fakturowaniu, ale również obsłudze faktur przychodzących. W konsekwencji tego nawet ci podatnicy, którzy nie muszą już w drugim półroczu 2024 r. wystawiać faktur ustrukturyzowanych, muszą być gotowi na to, aby takie dokumenty przyjmować i obsługiwać. Nawet jeżeli ich uprzywilejowanie wynika ze zwolnienia i nie odliczają VAT naliczonego z otrzymywanych faktur zakupowych, to potrzebują dostępu do faktur czy to dla ewidencjonowania i rozliczenia kosztów podatkowych, czy chociażby do prowadzenia ewidencji zakupów wymaganej od ryczałtowca.

Może to wymusić na nich uzyskanie jeszcze w 2024 r. numeru VAT, by mogli odbierać takie dokumenty. Stanie się tak wówczas, gdy sprzedawca stwierdzi, że jako niezobligowany do doręczania im faktur inaczej niż przez Krajowy System e-Faktur, nie prześle im takich dokumentów w formie elektronicznej czy papierowej (wcale nie musi to być przejawem jego złej woli, a wynikać np. z problemów ze stosowaniem oznaczenia QR na egzemplarzach faktur dostarczanych poza systemem).

Wykorzystałeś swój limit bezpłatnych treści

Pozostałe 77% artykułu dostępne jest dla zalogowanych użytkowników portalu. Zaloguj się, wybierz plan abonamentowy albo kup dostęp do artykułu/dokumentu.

Zaloguj się

Zaloguj się