Zmiany w MSSF do stosowania w 2024 roku

Tradycyjnie, nowy rok to nowe zmiany i uszczegółowienia obowiązujące w ramach Międzynarodowych Standardów Sprawozdawczości Finansowej (MSSF). Co nowego przyniósł początek 2024? W tym roku, tak jak i w latach ubiegłych, nie mamy do czynienia ze znaczącymi zmianami. Nie ma również istotnych nowych standardów, które zmieniałyby dotychczasowe podejście do rachunkowości. Jest za to kilka pomniejszych modyfikacji, które pewnie dla większości spółek nie będą grały większej roli, ale dla tych, które akurat tego typu transakcje zawierają – na pewno będą mieć istotny wpływ.

MSSF 16

Pierwsza zmiana dotyczy standardu relatywnie nowego, czyli MSSF 16 Leasing. W tym standardzie zauważono pewnego rodzaju przestrzeń do nadużyć raportowych w przypadku dokonywania umów leasingu zwrotnego (polegających na sprzedaży do leasingodawcy posiadanych środków trwałych i następującego po tym ich wynajmu), gdyby ten leasing zwroty miał być oparty (lub miał zawierać) znaczące płatności zmienne.

Kwestia zasadzała się na tym, iż zgodnie z istniejącymi zapisami standardu, w przypadku leasingu zwrotnego aktywów, który byłby zaklasyfikowany jako sprzedaż do klienta, (a więc nie jako transakcja finansowa,) jednostka miała usunąć z bilansu posiadany środek trwały i w zamian rozpoznać zobowiązanie leasingowe w wysokości zdyskontowanych rat. Jednocześnie jako składnik aktywów z tytułu praw do użytkowania jednostka miała ująć taką część uprzedniej wartości księgowej składnika aktywów, do jakiej prawa zachowała.

A wyliczenie tej części miało być co do zasady dokonywane jako proporcja zdyskontowanej wartości rat leasingowych do wartości godziwej środka trwałego.

Różnica z księgowań ujmowana jest w rachunku zysków i strat.

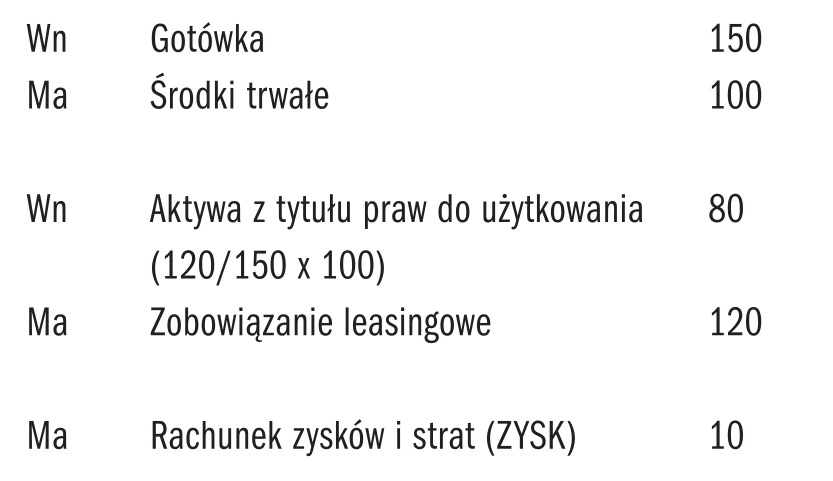

Przykład

Jednostka posiada środek trwały o wartości księgowej netto 100 i wartości godziwej 150. Jednostka sprzedała ten środek trwały (za jego wartość godziwą) i wynajęła go zwrotnie (parametry transakcji pozwalają na ujęcie tej transakcji jako innej niż finansowa). Jednostka wynajęła środek trwały za czynsz w wysokości 10 rocznie na 12 lat (zignorujmy dyskontowanie).

Wtedy księgowania tej transakcji powinny być następujące:

Ten sposób księgowania zapewnia, że z jednej strony ujęte zostanie zobowiązanie leasingowe do zapłaty kolejnych rat, a z drugiej strony nie zmienia wartości księgowej posiadanego środka trwałego, (ograniczając go jedynie do proporcji, do której nadal mamy prawa do jego użytkowania).

Łatwo jednak zauważyć, że gdyby taki leasing zwrotny oprzeć wyłącznie o płatności zmienne, (które zgodnie z innymi zapisami MSSF 16 nie są wliczane do kalkulacji zobowiązania leasingowego), to możliwe byłoby rozpoznanie całego zysku na transakcji leasingu zwrotnego, ponieważ zobowiązanie leasingowe wynosiłoby 0, a w konsekwencji wartość składnika aktywów z tytułu prawa do użytkowania również wynosiłaby 0.

Wykorzystałeś swój limit bezpłatnych treści

Pozostałe 71% artykułu dostępne jest dla zalogowanych użytkowników portalu. Zaloguj się, wybierz plan abonamentowy albo kup dostęp do artykułu/dokumentu.

Zaloguj się

Zaloguj się