Jednostki powiązane i pozostałe jednostki, w których jednostka posiada zaangażowanie

Jednostki powiązane są różnie definiowane w aktach prawnych, tj. w ustawie o rachunkowości, Międzynarodowych Standardach Rachunkowości, ustawie o podatku dochodowym od osób prawnych oraz Kodeksie spółek handlowych. Każdy z nich dla własnych potrzeb, w odmienny sposób, definiuje jednostkę (podmiot, spółkę) powiązaną, nakładając na nią określone obowiązki lub zakazy. Różnorodność definicji wynika z charakteru ustaw i konieczności wyodrębnienia określonych grup jednostek w celu objęcia ich szczególnymi przepisami.

Ważna jest prawidłowa identyfikacja podmiotów powiązanych, gdyż m.in. w sprawozdaniu finansowym powinny być ujawnione informacje dotyczące wzajemnych transakcji między jednostkami powiązanymi. W związku z tym jednostka powinna przyjąć w swoich zasadach rachunkowości (polityce rachunkowości) takie rozwiązania, aby łatwo można było wyodrębnić z ksiąg rachunkowych informacje na temat transakcji z podmiotami powiązanymi. W tym celu jednostka powinna wprowadzić do ksiąg rachunkowych osobne konta księgowe, które będą grupowały tego typu informacje w celu sporządzenia sprawozdania finansowego, jak i innej dokumentacji transakcji z jednostkami powiązanymi.

Prowadzona w jednostce ewidencja transakcji z jednostkami powiązanymi powinna dostarczyć informacji wymaganych do sporządzenia:

→ jednostkowego sprawozdania finansowego,

→ skonsolidowanego sprawozdania finansowego – jeśli grupa kapitałowa sporządza takie sprawozdanie,

→ dokumentacji – wymaganych przez ustawy podatkowe.

Jednostki powiązane w myśl zapisów ustawy o rachunkowości

Jednostkami powiązanymi są jednostki (dwie lub więcej) wchodzące w skład danej grupy kapitałowej. Grupę kapitałową tworzą natomiast:

→ jednostka dominująca – będąca spółką handlową lub przedsiębiorstwem państwowym, sprawująca kontrolę nad jednostką zależną, tj. posiadająca zdolność do kierowania polityką finansową i operacyjną innej jednostki, w celu osiągnięcia korzyści ekonomicznych z jej działalności,

→ jednostka zależna – będąca spółką handlową lub podmiotem utworzonym i działającym zgodnie z przepisami obcego prawa handlowego, kontrolowana przez jednostkę dominującą.

Ustawa o rachunkowości nakłada na jednostkę dominującą obowiązek sporządzenia rocznego skonsolidowanego sprawozdania finansowego grupy kapitałowej, obejmującego dane jednostki dominującej i jednostek od niej zależnych wszystkich szczebli, bez względu na ich siedzibę, zestawione w taki sposób, jakby grupa kapitałowa stanowiła jedną jednostkę.

Informacje dotyczące „stron powiązanych” należy ujawnić także w ust. 5 pkt 2 dodatkowych informacji i objaśnień (załącznik nr 1 do ustawy o rachunkowości). W informacji dodatkowej należy też zaprezentować dane dotyczące osób fizycznych będących członkami organu zarządzającego lub nadzorującego jednostki powiązanej bądź ich bliskich oraz jednostki podporządkowane tym osobom.

Prezentacja w sprawozdaniu finansowym

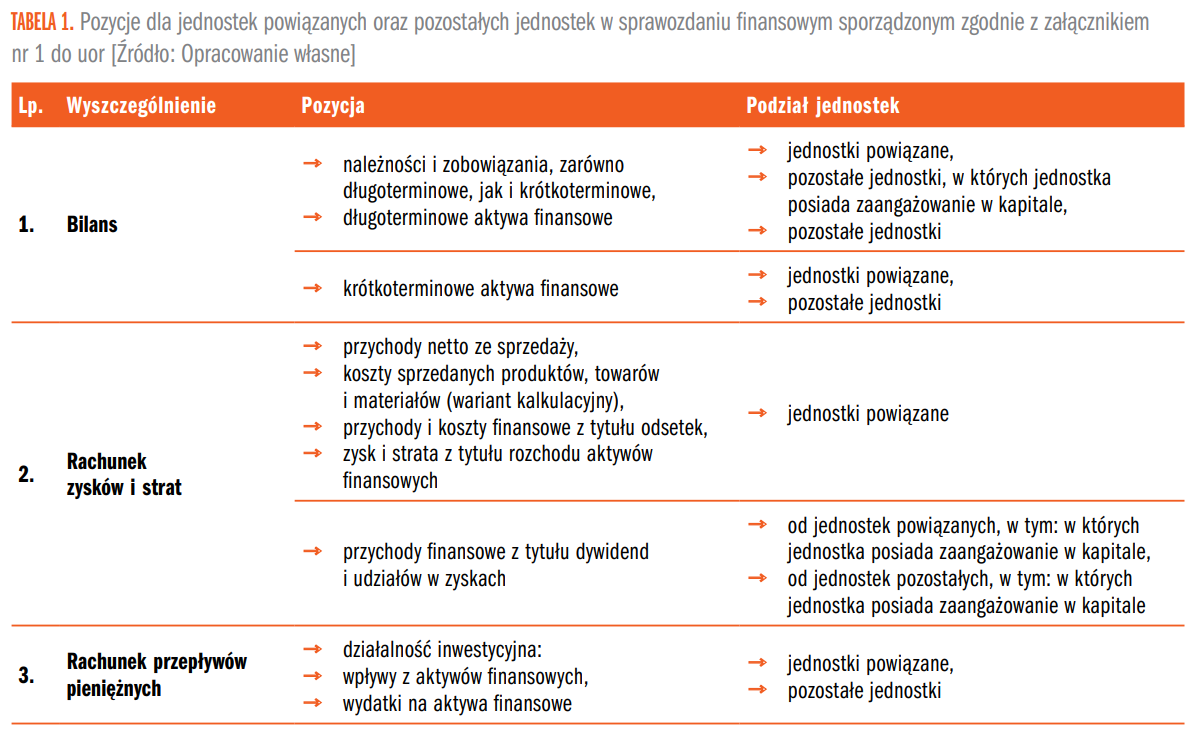

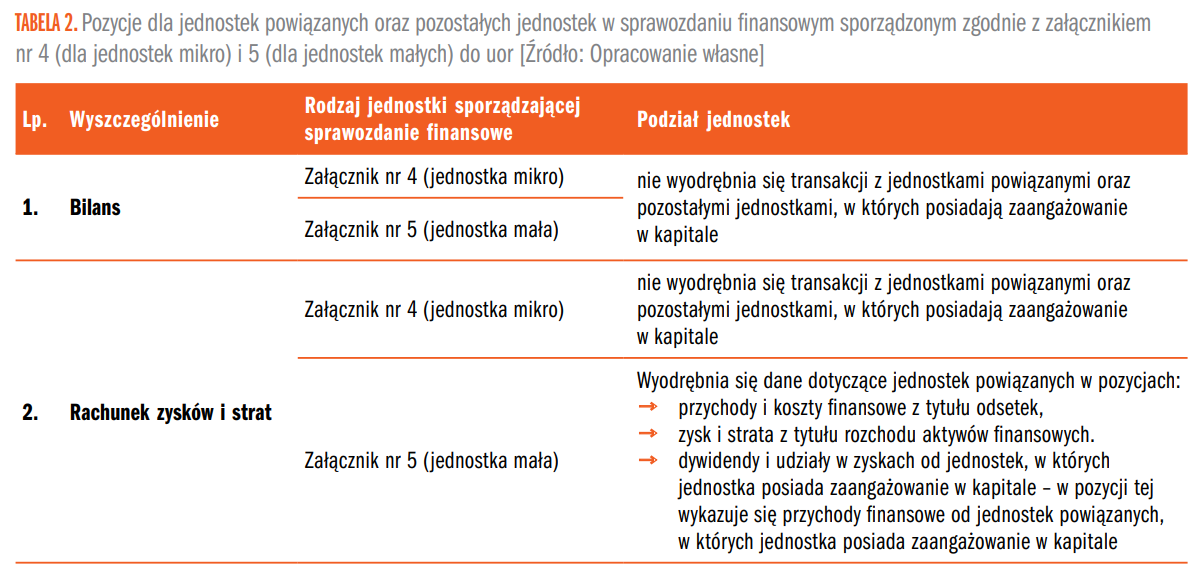

W sprawozdaniu finansowym, sporządzanym według załącznika nr 1 do ustawy o rachunkowości, prezentuje się pozycje dla jednostek powiązanych oraz pozostałych jednostek, w których jednostka posiada zaangażowanie w kapitale, w sposób przedstawiony w tabelach 1 i 2.

W pozycjach dla jednostek powiązanych wykazuje się:

→ dane jednostki dominującej oraz

→ dane jednostek zależnych od jednostki dominującej.

W pozycjach dla pozostałych jednostek, w których jednostka posiada zaangażowanie w kapitale, wykazuje się:

→ dane dotyczące jednostek współzależnych i stowarzyszonych z jednostką sporządzającą sprawozdanie finansowe,

→ dane dotyczące znaczącego inwestora oraz wspólnika jednostki współzależnej (w zależności od tego, jaka jednostka sporządza sprawozdanie finansowe).

Jeśli w sprawozdaniu finansowym jednostki wyodrębnia się dane jednostek powiązanych, a nie wyodrębnia się danych dotyczących jednostek, w których kapitale jednostka jest trwale zaangażowana, to dane te wykazuje się łącznie z danymi odnoszącymi się do pozostałych jednostek, innych niż powiązane.

Jednostka dominująca

W myśl zapisów ustawy o rachunkowości jednostka dominująca to jednostka, która kontroluje inną, zależną od niej jednostkę. Kontrola ta sprawowana jest bezpośrednio przez jednostkę dominującą lub przez wyznaczone do tego celu osoby. Polega ona na kierowaniu działalnością finansową oraz operacyjną jednostki zależnej w celu osiągnięcia korzyści ekonomicznych z tej działalności. Kontrolowanie jednostek zależnych może odbywać się np. przez:

→ posiadanie większości liczby głosów w organie stanowiącym (w zgromadzeniu właścicieli) jednostki zależnej,

→ uprawnienie do powoływania lub odwoływania większości członków zarządu bądź organu nadzorczego jednostki zależnej,

→ umowę zawartą z jednostką zależną.

WAŻNE! Z punktu widzenia prawa bilansowego powiązania między podmiotami występują jedynie poprzez kapitał, a nie przez osoby fizyczne.

Przykład 1

Spółka akcyjna z Francji posiada 100% udziałów w:

→ polskiej spółce z o.o. oraz

→ innej spółce w Hiszpanii.

Pytanie

Czy transakcje ze spółką francuską i hiszpańską należy wykazać w polskiej spółce z o.o. jako transakcje z podmiotami powiązanymi?

Odpowiedź

Wszystkie wymienione spółki stanowią w świetle prawa bilansowego grupę kapitałową, w której:

→ spółka akcyjna z Francji – jest jednostką dominującą,

→ polska spółka z o.o. – jest jednostką zależną,

→ inna spółka z Hiszpanii – jest jednostką zależną.

Polska spółka z o.o. zaprezentuje w sprawozdaniu finansowym transakcje ze spółką akcyjną francuską, a także ze spółką hiszpańską jako transakcje z jednostkami powiązanymi.

Wykorzystałeś swój limit bezpłatnych treści

Pozostałe 72% artykułu dostępne jest dla zalogowanych użytkowników portalu. Zaloguj się, wybierz plan abonamentowy albo kup dostęp do artykułu/dokumentu.

Zaloguj się

Zaloguj się