Rewolucja w budżetowaniu dzięki zmiennej czasu – podejście Time-Driven Activity-Based-Budgeting i jego zalety

Niemal w każdym średnim i dużym przedsiębiorstwie jednym z podstawowych dokumentów, istotnym z punktu widzenia zarządzania, jest budżet. Wydawałoby się, że tak istotny i oczywisty w dzisiejszych realiach gospodarczych temat i wszystko, co się z nim wiąże, jest już tak opanowane przez specjalistów, że szybko i z łatwością można stworzyć budżet dla danej organizacji.

Realia nie są jednak tak oczywiste, a sam proces budżetowania jest tematem intrygującym ze względu na różne profile przedsiębiorstw i wielorakie rozumienie tego, co kryje się pod nazwą „budżetowanie” oraz jak postrzega je top management.

Słyszałem, jak wielu menedżerów wypowiadało się o procesie budżetowania i planie finansowym w taki sposób, jakby dla każdego z nich ten proces oraz jego finalny produkt oznaczał coś zupełnie innego. Chociaż każdy ostatecznie brał udział w zatwierdzaniu i podpisywaniu nierzadko opasłego tomu o nazwie „plan finansowy”, co najmniej połowa znajdujących się tam zapisów nie była przez nich rozumiana. Byłem również świadkiem tzw. działania usprawniającego, polegającego na tym, że osoba kierująca organizacją chciała „usprawnić” proces budżetowania przy użyciu modyfikacji nazwy procedury budżetowania na procedurę o nazwie „planowanie i budżetowanie”. Efektem tego było zagmatwanie prostych czynności i tylko dzięki szczęśliwemu zbiegowi okoliczności zabieg nie miał negatywnych skutków. Z drugiej strony, dla menedżerów w poszczególnych ośrodkach odpowiedzialności, takich jak dyrektor ds. handlowych, budżet jest postrzegany głównie z punktu widzenia „wąskiego” obszaru działania i tzw. targetów. Dla niego budżetem będzie najlepiej – według jego wiedzy eksperckiej – oszacowany ilościowo-wartościowy plan sprzedaży według rynków, segmentów i klientów.

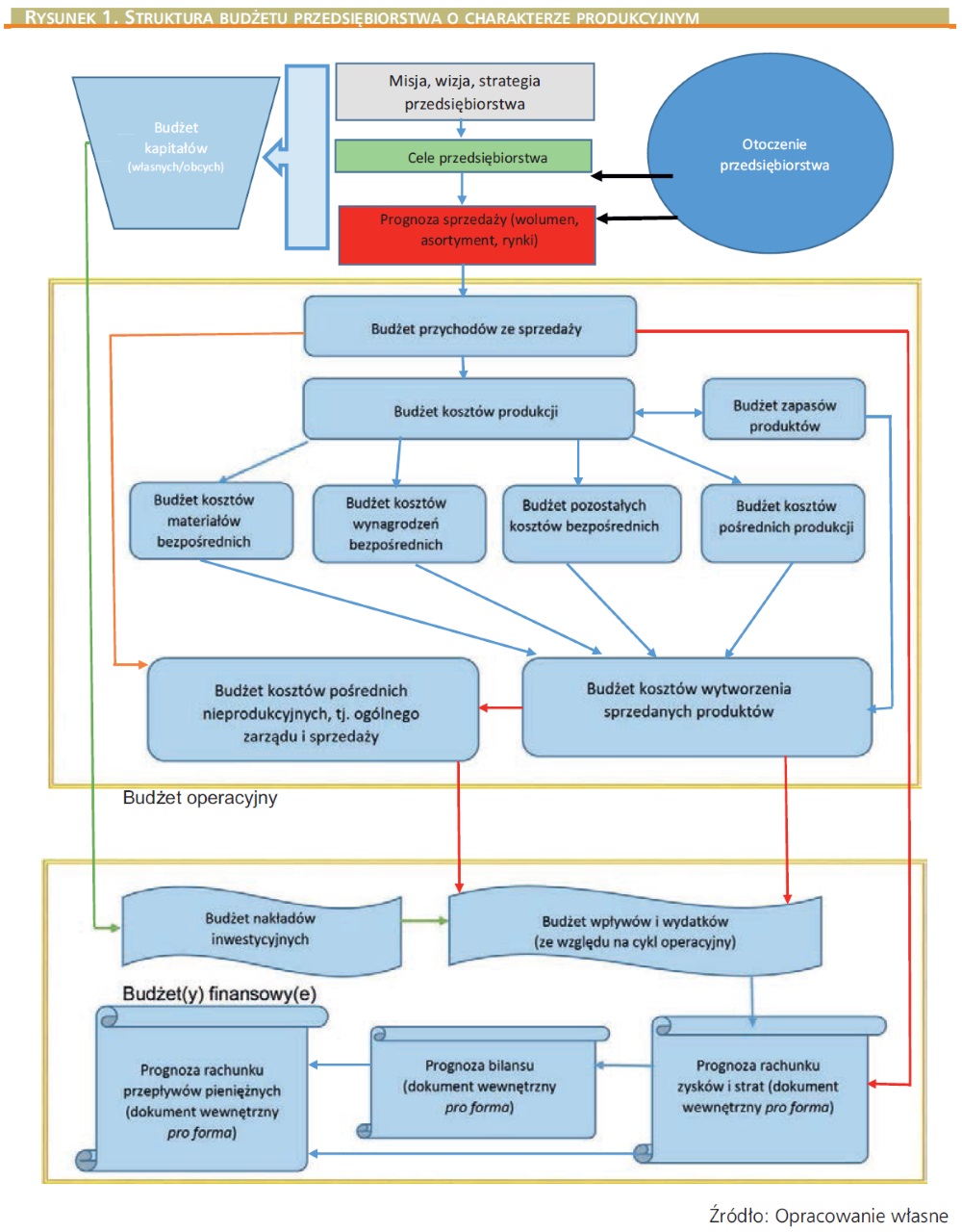

Budżet i budżetowanie

Zanim przejdziemy do umówienia stosunkowo nowego podejścia do budżetowania w przedsiębiorstwie – Time-Driven Activity-Based Budgeting (TDABB) – warto uzgodnić spójne podejście do tego, czym jest budżet i budżetowanie.

Budżet przedsiębiorstwa jest wyrazem planu działania danego przedsiębiorstwa, prezentuje sposób alokacji zasobów w formie ilościowej (jednostki naturalne) i/lub wartościowej (jednostki pieniężne), jest sporządzany w przedsiębiorstwie na rok bądź okresy krótsze, przyjęty (zaakceptowany) do realizacji, stworzony i realizowany przy udziale pracowników poszczególnych szczebli zarządzania, na bieżąco kontrolowany oraz modyfikowany1.

Budżetowanie jest perfekcyjnym środkiem do zarządzania przedsiębiorstwem. Niestety, w praktyce natrafiło na szereg problemów i spotkało się z krytyką ze strony top managementu. Bolączki budżetowania wyszły na jaw w dużych przedsiębiorstwach, czyli tam, gdzie budżet jest najbardziej pożądany. Zostały one zgłoszone do CAM-I (Consortium of Advanced Management International), a także zostały wypracowane alternatywne podejścia mające na celu złagodzenie niedomagań tzw. tradycyjnego budżetowania. Nie mówiąc już o tym, że niektóre firmy porzuciły budżetowanie w tradycyjnym wydaniu, zastępując je tzw. zasadami beyond budgeting, np. IKEA, Volvo Car Corporation, Fokus Bank2.

Wykorzystałeś swój limit bezpłatnych treści

Pozostałe 79% artykułu dostępne jest dla zalogowanych użytkowników portalu. Zaloguj się, wybierz plan abonamentowy albo kup dostęp do artykułu/dokumentu.

Zaloguj się

Zaloguj się