Rola równań czasowych w rachunku kosztów działań sterowanych czasem

Rachunek kosztów działań jest wynikiem wejścia gospodarek, a co za tym idzie i przedsiębiorstw, w okres postindustrialny. Tradycyjne systemy zarządcze mają swoje korzenie w czasie ery przemysłowej, gdy siła robocza miała podstawowe znaczenie w procesie produkcji i przywiązują one wagę do stabilności kontroli oraz efektywności poszczególnych urządzeń, pracowników i wydziałów przedsiębiorstwa1.

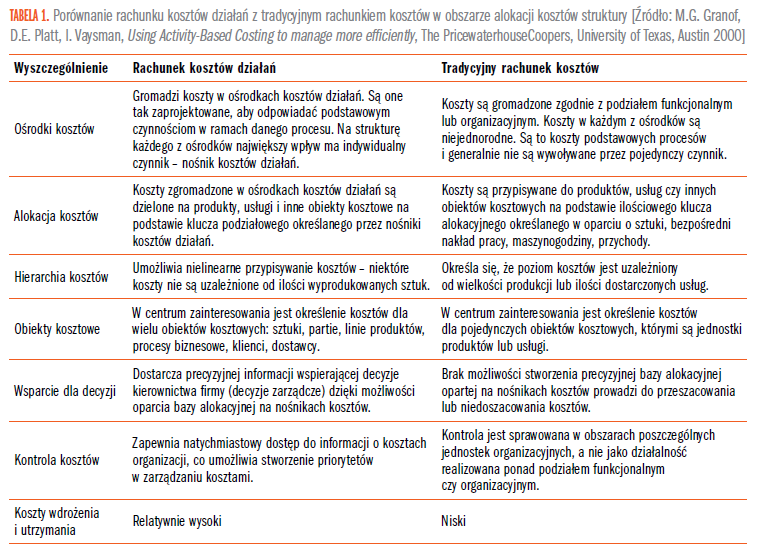

Znacząco utrudnia to analizę kosztów w kategoriach procesów. Koszty produkcji i świadczonych usług w tych systemach są alokowane najpierw w poszczególnych wydziałach, a dopiero później przypisywane poszczególnym produktom na podstawie odgórnie określonego klucza podziałowego.

Koszty pośrednie związane z produkcją i usługami nie są zależne od wielkości produkcji, lecz są ściśle związane z intensywnością wykonywanych działań, czyli wielkością zużywania zasobów.

Postępująca globalizacja wpływa na funkcjonowanie przedsiębiorstw, które, aby przetrwać na rynku muszą skrócić czas reakcji i podnieść jakość, przy jednoczesnym obniżeniu kosztów. Prawidłowo zaprojektowany rachunek kosztów ma za zadanie w tym procesie dostarczyć kadrze zarządzającej odpowiednich informacji o rentowności klientów, rynków czy produktów, tym bardziej, że w wysoce zautomatyzowanych procesach produkcyjnych, czy w biznesie, bazującym na świadczeniu usług, udział kosztów stałych i pośrednich jest wysoki, przy zachowaniu dużej różnorodności produktów końcowych2. Bardzo często dochodzi do paradoksu w takich przedsiębiorstwach, gdyż produkty sprzedawane bez przeprowadzenia prawidłowej analizy kosztów mogą być błędnie raportowane jako bardzo rentowne, gwarantujące wysokie marże, a w rzeczywistości są subsydiowane przez inne, które w raporcie wyglądają gorzej niż w rzeczywistości. Brak uwzględnienia wartości pośrednich, w tym kosztów związanych z produkcją nadgodzin, komplementacji czy też zmian ustawień maszyn wywołuje duże odchylenia raportowanych wartości od prawdziwych rentowności analizowanych przekrojów analizy. Rachunek kosztów działań (ABC) uwzględnia koszty pośrednie w działaniach (ośrodki kosztów działań), omijając proces ich przydzielania do poszczególnych komórek organizacyjnych, przy czym czynności (działania) muszą być homogeniczne. ABC staje się punktem wyjścia do określenia precyzyjnych wartości kosztów związanych z produktami czy usługami, na podstawie konsumpcji kosztów generowanych przez działania, które znów konsumują zasoby pogrupowane w ośrodkach kosztów zasobów.

Podejście do określenia struktury rachunku kosztów działań

Tradycyjne systemy kalkulacji kosztów, które dokonują alokacji kosztów stałych w oparciu o klucz ilościowy uzależniony od wielkości produkcji, tracą swoje walory użytkowe w nowym otoczeniu, w którym następuje wzrost kosztów struktury przy ograniczaniu udziału kosztów bezpośredniej robocizny. Zakładają one, że koszty pośrednie zmieniają się wraz ze zmianą fizycznej wielkości i liczby produkowanych jednostek. Nie biorą natomiast pod uwagę tego, że wiele kosztownych zasobów angażowanych jest w produkcję partii towarów, projektowanie i utrzymanie produkcji różnorodnego asortymentu produktów3. Wdrożenie rachunku kosztów działań ma umożliwić znalezienie odpowiedzi na pytanie, na co organizacja wydaje pieniądze4. Rachunek kosztów działań oparty zostaje na założeniu, że zasoby organizacji zużywane są przez działania wchodzące w skład procesów gospodarczych, a nie przez produkty czy komórki organizacyjne. Procesy gospodarcze realizowane są właśnie w celu wyprodukowania wyrobów lub świadczenia usług. W pierwszej kolejności określa się działania wykonywane za pomocą zasobów pośrednich i pomocniczych.

W celu uniknięcia niedokładności tradycyjnych systemów, ABC ma za zadanie określić następujące dane:

→ działania, które zużywają określone zasoby organizacji,

→ koszty działań i procesów gospodarczych,

→ geneza poszczególnych działań i procesów gospodarczych,

→ udział każdego z działań w produkcji, świadczeniu usług i obsłudze klientów.

Rachunek ABC proponuje gromadzenie kosztów pośrednich w ośrodkach działań, zamiast grupowania ich według działów czy nadrzędnych ośrodków kosztów. Każdy z ośrodków działań powinien odpowiadać grupie jednakowych procesów biznesowych lub działalności. Muszą one być homogeniczne i gwarantować, że na wszystkie koszty przypisane do ośrodka wpływa jeden wspólny czynnik. Ośrodki działań mogą się różnić od tradycyjnie określonych granic poszczególnych komórek organizacyjnych i zawierać w sobie koszty stałe, zazwyczaj przypisywane zarówno do obszarów usług, jak i produkcji.

Jak już wcześniej wspomniano ABC bazuje na dwóch etapach kalkulacji5:

( 1 ) pierwszy odwołuje się do uporządkowania kosztów do ośrodków działań, przypisuje się je na zasadzie pośredniej (czynniki kosztotwórcze) lub bezpośredniej;

( 2 ) drugi etap to proces alokowania kosztów ośrodków działań do produktów. Takie rozwiązanie nadaje charakter rzeczywisty w poszczególnych działaniach i ich kosztach.

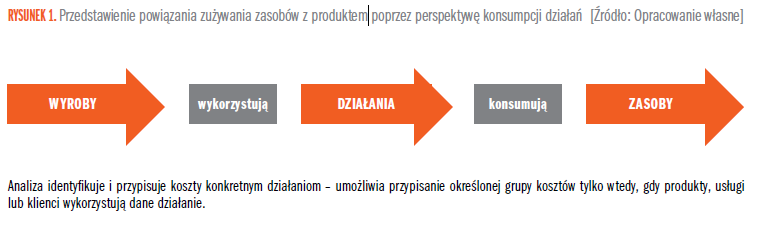

Rachunek ABC definiuje metodę kalkulacji kosztów pośrednich. Wykorzystywany jest do dokładnego ustalania ich wielkości, przypadających na dany produkt czy usługę6. Podstawą oszacowania kosztów w metodzie ABC jest identyfikacja poszczególnych działań, które są odpowiedzialne za powstanie kosztów. Działania stanowią część struktury kosztów. Poprzez działania zasoby są przekształcane w produkty działań. Są one definiowane w obrębie funkcji i procesów realizowanych przez przedsiębiorstwo. ABC kreuje podstawy do analizy kosztów wskazującej ich źródła i pozwalającej na ciągłe przypisywanie kosztów do określonej czynności. W ten sposób dostarczane są precyzyjne informacje o kosztach produktów, usług, procesów i segmentów rynku. Każde przyporządkowanie kosztu do działania powinno opierać się na związku przyczynowo-skutkowym z zapotrzebowaniem na zasoby ze strony obiektu kosztowego.

Określenie czynników kosztotwórczych (nośników kosztów działań) umożliwia menedżerom precyzyjne ustalenie całkowitego kosztu produktu lub usługi. Parametrem wpływającym na wielkość poniesionych kosztów jest wielkość wysiłku wymaganego do wytworzenia produktu lub utrzymania odpowiednich relacji z klientami7. Sprawia to, że rachunek ABC wiąże obiekty kosztowe bardziej z kosztem wykorzystanych zasobów, a nie kosztem ich nabycia. Informacje kosztowe są zaś gromadzone w oparciu o analizę wykorzystania zasobów. Tak ujmowane zasoby stają się bazą kosztów dla rachunku ABC. Każdy z nich obejmuje jednorodną grupę kosztów, spełniających podobną funkcję. Suma wszystkich zużytych zasobów w określonym momencie musi równać się sumie kosztów przedsiębiorstwa w tym czasie8. Według tej koncepcji nie produkt, lecz działanie jest przyczyną powstania kosztu. ABC umożliwia również rozpoznanie w organizacji działań tworzących wartość. Uzyskane w oparciu o rachunek ABC informacje o kosztach pośrednich wspomagają kierownictwo przedsiębiorstwa w podejmowaniu decyzji o ofercie i strategii przedsiębiorstwa9. Zarządzanie realizowane w oparciu o rachunek kosztów działań polega na zmianie struktury nierentownych działań poprzez redukcję czynników zwiększających ich koszty. Bazując na uzyskanych informacjach, kadra kierownicza organizacji może tak zmienić strukturę działań, aby uzyskać przyrost dochodu przewyższający przyrost kosztów. Może także wybrać dostawców, którzy oferują niskie koszty, a nie tylko niskie ceny.

Słownik pojęć wykorzystywanych w ABC10:

- Zasoby – elementy ekonomiczne stosowane przy działaniach (np. materiały).

- Działanie – czynność, która powoduje zużycie zasobów jest oparta na czteropoziomowej hierarchii – jednostki produktu, partii produktu, asortymentu, całej firmy.

- Proces – wszystkie elementy sekwencji danej czynności dające zamierzony efekt.

- Nośnik kosztów zasobu – miara rozliczenia określającą ilość zużycia zasobów.

- Nośnik kosztów działań – miara rozliczenia określająca ilość zużycia działania.

Nośniki kosztów służą do przyporządkowania kosztów pośrednich i pomocniczych do poszczególnych obiektów kosztowych. Obejmują one również te kategorie kosztów, które są automatycznie usuwane podczas przygotowywania sprawozdań finansowych. Przypisanie kosztów zasobów do konkretnych działań odbywa się w oparciu o nośniki kosztów zasobów, które łączą wydatki i koszty zapisane w systemie księgowym z wykonywanymi przy użyciu zasobów organizacji czynnościami. Powiązanie działalności z obiektami kosztowymi odbywa się za pomocą nośników kosztów działań, które są ilościowymi wskaźnikami efektów działania. Działania wywołane tym samym zdarzeniem mogą korzystać z jednego nośnika kosztów. R. Kaplan i R. Cooper wskazują na trzy możliwe do zastosowania rodzaje nośników kosztów działań11:

( 1 ) ilościowe nośniki operacji;

( 2 ) nośniki czasu trwania;

( 3 ) nośniki intensywności.

Nośniki ilościowe zakładają, że za każdym razem, gdy dana czynność jest wykonywana, potrzebna jest taka sama ilość zasobów, co oznacza, że działanie jest jednolite dla wszystkich produktów. Takie założenie może prowadzić do znacznych niedokładności w przypadku produktów, dla których występują znaczne różnice w poziomie konsumpcji zasobów. Drugi typ nośników kosztów działań, nośniki czasu trwania, powinien być stosowany w organizacjach, w których istnieją znaczne różnice w udziale danego działania w stosunku do różnych produktów. Informuje on o czasie potrzebnym do wyprodukowania danego obiektu kosztowego. Trzeci rodzaj nośników kosztów, nośniki intensywności, określa każdorazowo bezpośrednią ilość zasobów potrzebnych do wyprodukowania danego obiektu kosztowego. Jest to najdokładniejszy, ale i najbardziej kosztowny sposób pomiaru kosztów. Powinien on być stosowany w przypadku znacznych kosztów i ciągłego różnicowania się zasobów wykorzystywanych do określonego działania.

Wykorzystałeś swój limit bezpłatnych treści

Pozostałe 52% artykułu dostępne jest dla zalogowanych użytkowników portalu. Zaloguj się, wybierz plan abonamentowy albo kup dostęp do artykułu/dokumentu.

Zaloguj się

Zaloguj się