Granica między CAPEX a OPEX

Każda organizacja w swojej normalnej, codziennej biznesowej rzeczywistości boryka się z podejmowaniem decyzji odnośnie inwestycji i zakupów bieżących. Konfrontacja obu zagadnień jest z reguły bardzo kłopotliwa dla kadry zarządzającej, bo określa kierunek, w którym spółka chce się poruszać. Z jednej strony wizjonerzy będą namawiać do inwestycji w nową linię produkcyjną, robotyzację czy automatyzację procesów, a z drugiej strony osoby bardziej pragmatyczne, chcąc zabezpieczyć obecną sytuację biznesową, będą chciały skupić się na codziennych procesach zakupowych. CAPEX i OPEX, bo o nich tutaj mowa, opowieść o stąpaniu po granicy, raz w lewo, a raz w prawo, w zależności od wizji i strategii zarządzających. Ale czy na pewno? Czy nie można tych dwóch pojęć jakoś pogodzić?

Było trochę o inwestycjach, było trochę o zakupach. Padły terminy CAPEX i OPEX, więc teraz trzeba byłoby wyjaśnić czym w zasadzie są oba pojęcia. CAPEX (Capital Expenditure), co w języku polskim oznacza „wydatki kapitałowe”, to inwestycje w kapitał lub środki trwałe, których dokonuje przedsiębiorstwo w celu nabycia, utrzymania lub ulepszenia swoich aktywów trwałych. Nakłady inwestycyjne (CAPEX) to główne zakupy dokonywane przez firmę, które są przeznaczone do długotrwałego użytkowania. Nakłady inwestycyjne obejmują nabycie środków trwałych (materialnych, np. maszyn lub wartości niematerialnych, np. patentów), naprawienie problemów ze składnikiem aktywów, przygotowanie składnika aktywów do użytku w działalności gospodarczej, odtworzenie nieruchomości w celu dodania wartości lub przystosowanie do nowego lub innego zastosowania. Przyszłość firmy, jej rozwój i generowane przez nią przepływy pieniężne będą zależały od dokonanych inwestycji. CAPEX jest więc bardzo istotnym elementem działalności przedsiębiorstwa. Dostarcza informacji o tym, czy firma inwestuje w celu dalszego rozwoju, czy po prostu w celu utrzymania się na rynku. Wydatki inwestycyjne nie mogą być odliczane od dochodu dla celów podatkowych, podczas gdy wydatki operacyjne mogą być odliczane od podatków.

Po drugiej stronie barykady stoi, wydawałoby się młodszy brat OPEX, czyli Operating Expenditure. Koszty operacyjne (OPEX) to codzienne wydatki, które firma ponosi, aby utrzymać swoją działalność operacyjną. Wydatki operacyjne obejmują opłaty licencyjne, konserwację i naprawy, reklamę, wydatki biurowe, materiały eksploatacyjne, opłaty adwokackie i prawne, media, takie jak telefon, ubezpieczenie, zarządzanie nieruchomościami, podatki od nieruchomości, koszty podróży i pojazdów, prowizje leasingowe, wynagrodzenia, surowce.

CAPEX w opozycji do OPEX?

W biznesie koszty operacyjne to te, które są ponoszone w sposób ciągły, np. sprzedaż i administracja czy badania i rozwój. Krótko mówiąc, są to środki zainwestowane przez firmę w celu przekształcenia zapasów w produkt. W żargonie ekonomicznym CAPEX stoi zwykle w opozycji do OPEX, ponieważ obniżenie wydatków operacyjnych zwiększa wydatki kapitałowe. Jest to bezpośrednio związane z innowacyjnością i tworzeniem nowych technologii, które są zazwyczaj droższe od istniejących. Mają one jednak tę zaletę, że są mniej kosztowne w eksploatacji i bardziej wydajne. Jednak koncentrowanie się wyłącznie na kosztach operacyjnych nie zawsze prowadzi do uzyskania towarów wysokiej jakości o niskich początkowych kosztach wdrożenia, które z czasem zwracają się zarówno pod względem finansowym, jak i środowiskowym.

Wydatki kapitałowe to główne zakupy, które zostaną wykorzystane po bieżącym okresie rozliczeniowym, w którym zostały zakupione. Koszty operacyjne to codzienne wydatki, których celem jest utrzymanie firmy w ruchu. Ze względu na ich różne atrybuty, każdy jest obsługiwany w inny sposób. OPEX to wydatki krótkoterminowe i zazwyczaj zużywają się w okresie rozliczeniowym, w którym zostały zakupione. Oznacza to, że są wypłacane co tydzień, co miesiąc lub co rok. Koszty OPEX są opłacane z góry, od razu. Zwroty z CAPEX trwają dłużej, aby zrealizować na przykład maszyny do nowego projektu, podczas gdy zwroty z OPEX są znacznie krótsze, takie jak praca, którą pracownik wykonuje na co dzień, aby zarobić na swoje wynagrodzenie. Jeśli firma zdecyduje się wydzierżawić sprzęt zamiast kupować go jako nakład inwestycyjny, koszt leasingu zostanie zaklasyfikowany jako koszt operacyjny.

CAPEX i OPEX w bilansie i rachunku zysków i strat

Inwestycje przedsiębiorstw w CAPEX można znaleźć bezpośrednio w rachunku przepływów pieniężnych. Dokładniej w przepływach pieniężnych z działalności inwestycyjnej. Istnieje jednak bardzo prosta formuła, która pozwala na jego obliczenie przy użyciu jedynie rachunku zysków i strat oraz bilansu.

Całkowity CAPEX będzie sumą nakładów na utrzymanie i rozbudowę. Ponadto, porównaliśmy nakłady na utrzymanie ruchu do kosztów amortyzacji firmy. Dlatego wzór na obliczenie CAPEX zaczyna się od tej sumy. Jest to zasada, którą stosuje się również przy sporządzaniu Cash Flow, ale to temat na inny artykuł. Otóż, CAPEX oblicza się jako wynik równania: Wartość Środków Trwałych na koniec okresu – Wartość Środków Trwałych na początek okresu + amortyzacja za obecny okres. W taki sposób łatwo wyjdziemy na nasze inwestycje. Jeżeli chodzi o OPEX, to znajdziemy go głównie w rachunku zysków i strat. Ale czy na pewno? Pośrednio nasze działania zakupowe w bilansie widoczne są jako zysk netto.

Ujęcie wydatków w rachunku zysków i strat

Sedno sprawy tkwi w sposobie ujęcia tych wydatków w rachunku zysków i strat. Ponieważ wydatki inwestycyjne nabywają aktywa, których okres użytkowania przekracza rok podatkowy, wydatki te nie mogą być w całości odliczone w roku, w którym zostały poniesione. Zamiast tego są one kapitalizowane i amortyzowane lub amortyzowane przez okres użytkowania składnika aktywów. Aktywa niematerialne, takie jak własność intelektualna (np. patenty), są amortyzowane, a aktywa materialne, takie jak sprzęt, są amortyzowane przez cały okres ich użytkowania. Z drugiej strony można w całości odliczyć wydatki operacyjne. „Odliczona” oznacza odjęta od przychodu podczas obliczania zysku/straty firmy. Większość firm jest opodatkowana od wypracowanego zysku; więc to, jakie wydatki potrącasz, wpływa na twój rachunek podatkowy.

Zakup CAPEX czy OPEX?

Dużo było o różnicach, ale w sumie warto rozważyć, czy tych dwóch pojęć coś nie łączy. W mojej opinii łączy je jedna kwestia, którą jest decyzyjność. To właśnie zdefiniowanie naszych potrzeb jako przedsiębiorców oraz moment, w którym znajduje się nasza firma, są determinantami czy wybieramy zakup CAPEX czy OPEX. Przykładem mogą być wydatki IT na naszą działalność. Rozważmy zakup infrastruktury informatycznej dla przykładowych rozwiązań:

(1) Wykorzystanie chmur obliczeniowych – outsourcing to skuteczne narzędzie do konwersji inwestycji IT z nakładów inwestycyjnych na OPEX. Jeśli dziesięć firm zleca funkcje IT dostawcy usług, firmy te oszczędzają na zakupach sprzętu (elementy inwestycyjne). Pomaga to również zmniejszyć zużycie energii oraz e-odpady (po pięciu latach).

(2) Wynajem: innym sposobem konwersji IT z nakładów inwestycyjnych na wydatki operacyjne jest wynajmowanie przedmiotów, takich jak sprzęt, ale moim osobistym punktem widzenia jest przejście na własność, ponieważ zapewnia kontrolę. Wynajem może również powodować problemy z jakością. Ale zaletą jest to, że firma nie musi zawracać sobie głowy kosztami amortyzacji ani konserwacji.

(3) Współdzielenie infrastruktury: to ważna część przetwarzania w chmurze.

(4) Leasing sprzętu: oszczędności od nakładów inwestycyjnych do kosztów operacyjnych można uzyskać poprzez leasing sprzętu. Firma może ją kupić, a następnie udostępnić innym. To dobrze, bo niejednokrotnie masz nadmiar mocy obliczeniowej i dzielisz się nią poprzez leasing.

Znaczenie procedury zakupowej

Zarówno wydatki na CAPEX, jak i zakupy w ramach OPEX w każdym przedsiębiorstwie powinny być podejmowane przy wspierającej procedurze zakupowej. W wielkich korporacjach jest to procedura często wielopoziomowa z limitami akceptacji. Proces zakupu w zależności od organizacji może być mniej lub bardziej skomplikowany. Zamówienia strategiczne obejmują całą organizację. Wymagają zaangażowania wszystkich działów i obszarów funkcjonalnych w firmie, angażują ludzi, procesy i technologie. Rolą działu zakupów jest pozyskanie, zakup i dostawa materiałów/towarów i usług w jak najlepszej cenie z możliwym najkrótszym terminem dostawy oraz z długim terminem płatności. Dział zakupów wyznacza ogólny kierunek zakupów, zgodny ze strategią biznesową firmy, na podstawie opracowanych procedur strategicznych, operacyjnych i kontrolnych. Oznacza to, że na poziomie strategicznym, jak i operacyjnym muszą istnieć solidne i łatwe do zrozumienia procedury zakupów dla zarządu firmy, bez możliwości popełnienia błędu. Dobrze opracowane procedury mają bezpośredni wpływ na koszty firmy i zabezpieczenie ciągłości łańcucha dostaw.

Procedury są opracowane w celu zapewnienia pomocy kierownictwu przy tworzeniu instrukcji i regulaminów mających na celu usprawnienie kontroli wewnętrznej i zoptymalizowanie procesów, przy jednoczesnej ochronie interesów firmy.

Procurement i purchasing

W rozumieniu korporacyjnym mówimy tutaj o procesach zwanych procurementem oraz purchasingem. Czym jest proces procurement? Jest to szereg procesów, które są niezbędne do uzyskania akceptacji finalnej zakupu. Podczas gdy zakupy to nadrzędny proces uzyskiwania niezbędnych towarów i usług w imieniu organizacji, zakupy opisują czynności związane z ich uzyskaniem. Proces zaopatrzenia w organizacji jest unikalny dla jej kontekstu i operacji.

Niezależnie od wyjątkowości, każdy proces zarządzania zakupami składa się z 3 P (z angielskiego), czyli: Procesu, Ludzi i Dokumentacji:

(1) Proces (Process)

Lista zasad, których należy przestrzegać podczas przeglądania, zamawiania, uzyskiwania i opłacania towarów/usług. Punkty kontrolne/kroki zwiększają się wraz ze złożonością zakupu.

(2) Osoby (People)

Są to interesariusze i ich szczególna odpowiedzialność w cyklu zakupowym. Dbają o zainicjowanie lub autoryzację każdego etapu procesu. Liczba zaangażowanych interesariuszy jest wprost proporcjonalna do ryzyka i wartości zakupu.

(3) Papier (Paper)

Odnosi się to do dokumentacji związanej z każdym etapem procesu zamówień, z których wszystkie są gromadzone i przechowywane w celach referencyjnych i kontrolnych.

Ale żeby zachować kompleksowość procesu i dobrze zdefiniować różnice zakupowe między wydatkami inwestycyjnymi a zakupami operacyjnymi, należy przejść 8 kroków procesowych:

Krok 1: Wymaga rozpoznania – jak każdy proces należy dokonać analizy zakupu. Jak w naszym przykładzie powyżej. Każdy zakup można pod względem czasowym lub formy spisanej umowy określić jako CAPEX lub OPEX.

Krok 2: Zapotrzebowanie na zakup – to tutaj w zasadzie dokonuje się decyzji czy zakup będzie inwestycją czy działaniem operacyjnym. Jeżeli postanowimy inwestować, to na pewno będziemy musieli czasowo ograniczyć zakupy operacyjne. I odwrotnie, zwiększone zakupy nie pozwolą nam rozwinąć skrzydeł inwestycyjnych.

Krok 3: Przegląd zapotrzebowania

Krok 4: Proces pozyskiwania

Krok 5: Ocena i umowa

Krok 6: Zarządzanie zamówieniami

Krok 7: Zatwierdzenie faktur i spory

Krok 8: Prowadzenie dokumentacji – zarówno CAPEX i OPEX tego wymagają. Jeżeli chodzi o CAPEX to sytuacja jest raczej oczywista. OPEX w zasadzie też... wynagrodzenia to dobry przykład, który uświadamia nam, że nawet dla wydatków operacyjnych trzeba prowadzić dokumentację oraz ją archiwizować.

Oba pojęcia powoli zbliżają nas do pojęcia, które musi być poruszone w tym artykule chociaż fragmentarycznie. A chodzi o budżet i odwołanie się do jego definicji:

→ Budżet przedsiębiorstwa jest zbiorem dokumentów obejmujących szereg informacji o sytuacji ekonomicznej i biznesowej przedsiębiorstwa. Pozwala opracowywać spójną dla całej organizacji strategię i kierunki rozwoju oraz konstruować rzetelne plany finansowe.

→ Budżet to wyrażony w liczbach plan na określony okres.

→ Budżet jako priorytetowe narzędzie kontroli.

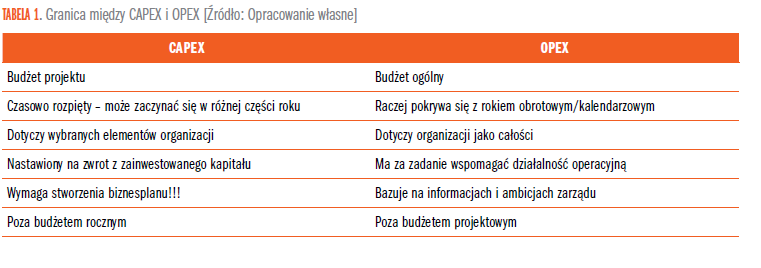

Nie da się dobrze przejść procesu zakupowego bez wcześniej sporządzonego budżetu. Tabela 1 jest moją osobistą ściągawką, która również wyznacza granice między CAPEX i OPEX.

Jak widać proste definicje, które na pierwszy rzut oka są od siebie różne, mają wiele wspólnego. Granica między CAPEX i OPEX, która powinna być bardzo wyraźna, może okazać się przeszkodą, którą można dość łatwo przeskoczyć. Tą granicę można przeskakiwać na każdym etapie krokowym procesu opisanego w artykule, ale też na samym początku roku sporządzając budżet.

Co jest ważniejsze: CAPEX czy OPEX?

Nie ma chyba poprawnej odpowiedzi. W zależności od sytuacji, w której znajduje się spółka, to kadra zarządzająca musi przechylić się albo w lewo, albo w prawo. Podsumowaniem może być historia, podczas której członek zarządu miał podpisać umowę inwestycyjną na zakup nowej linii produkcyjnej (CAPEX), ale niestety nie miał „pod ręką” długopisu, które ze względu na oszczędności zostały zakupione w mniejszej ilości (OPEX), co spowodowało „małe” zamieszanie organizacyjne...