Kontrole w zakresie cen transferowych – nowe narzędzia i trendy

Pakiet przepisów o cenach transferowych wprowadzony od dnia 1 stycznia 2019 r. daje organom komplet narzędzi niezbędnych do skutecznych kontroli w zakresie cen transferowych. W powiązaniu z już wprowadzonymi zmianami organizacyjnymi w strukturach KAS (między innymi utworzeniem centrów kompetencyjnych w zakresie cen transferowych, czyli jednostek wyspecjalizowanych w monitorowaniu i kontroli cen transferowych, w tym przygotowywaniu analiz cen transferowych) należy spodziewać się zwiększenia skuteczności kontroli w nadchodzących latach.

W niniejszym artykule postaramy się przybliżyć Państwu przewidywane nowe trendy i podejście do kontroli cen transferowych, których można się spodziewać w najbliższej przyszłości, wnioskując z kierunku wprowadzanych zmian, nowych przepisów oraz ostatnich działań KAS.

Ceny transferowe i uszczelnienie systemu podatkowego

Ceny transferowe są drugim po VAT obszarem szczególnego zainteresowania organów podatkowych pod kątem uszczelnienia systemu podatkowego.

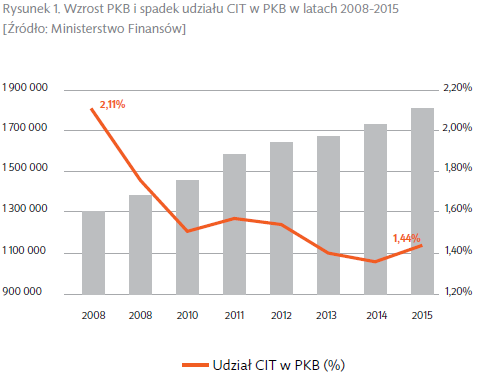

Problem w tym zakresie, z perspektywy władz podatkowych, obrazuje rysunek 1.

Wykres wskazuje dokładnie odwrotną korelację pomiędzy wzrostem PKB i udziałem CIT w PKB. W dłuższej perspektywie czasu taka tendencja jest niemożliwa do utrzymania z punktu widzenia budżetu państwa. Oznacza to, iż należy liczyć się z domykaniem luki podatkowej w obszarze CIT jako priorytetem władz podatkowych w nadchodzących latach. A jedna z głównych możliwości zwiększenia podstawy opodatkowania w CIT wiąże się z obszarem cen transferowych. Intensywne działania w tym zakresie możemy obserwować już od kilku lat.

Kontrole cen transferowych

Liczba kontroli i wartość doszacowań w zakresie cen transferowych systematycznie rosną. Należy wskazać również postępującą profesjonalizację władz podatkowych w zakresie kontroli cen transferowych. Większość podatników, którzy przeżyli taką kontrolę, ma sporo negatywnych doświadczeń i miałaby dużo zastrzeżeń do poprzedniego zdania. Tym niemniej, w porównaniu do lat ubiegłych należy wskazać, iż organy podatkowe wyposażone są już w profesjonalne bazy służące do przygotowywanie analiz cen transferowych, a utworzone centra kompetencyjne pomagają inspektorom z lokalnych urzędów w prowadzeniu kontroli i sporządzaniu analiz cen transferowych. Niestety współpraca w tym zakresie nie zawsze jest idealna, a rozdzielenie kompetencji merytorycznych od osoby fizycznie dokonującej kontroli w spółce rodzi szereg problemów i nieporozumień. Tym niemniej jest to trudna do pominięcia zmiana systemowa w podejściu władz podatkowych do kontroli w zakresie cen transferowych.

Wykorzystałeś swój limit bezpłatnych treści

Pozostałe 80% artykułu dostępne jest dla zalogowanych użytkowników portalu. Zaloguj się, wybierz plan abonamentowy albo kup dostęp do artykułu/dokumentu.

Zaloguj się

Zaloguj się