Rozrachunki z właścicielami w spółkach osobowych

Osobowe spółki handlowe (jawna, partnerska, komandytowa, komandytowo-akcyjna) są odrębnymi podmiotami prawa i działają na podstawie przepisów ustawy – Kodeks spółek handlowych. Specyfika rachunkowości tych spółek wynika m.in. z faktu, że spółki te nie mają obowiązku tworzenia kapitału zakładowego, w związku z czym transakcje między spółką a wspólnikami wymagają szczegółowej dokumentacji.

Spółki osobowe posiadają zdolność prawną, zdolność do czynności prawnych oraz bierną i czynną legitymację procesową. Handlowa spółka osobowa może we własnym imieniu nabywać prawa, w tym własność nieruchomości i inne prawa rzeczowe, zaciągać zobowiązania, pozywać i być pozywana. Konsekwencją przyznania spółkom osobowym zdolności prawnej jest posiadanie przez nie własnego majątku.

Spółka osobowa prowadzi przedsiębiorstwo pod własną firmą i przysługuje jej status przedsiębiorcy. Powstaje ona z chwilą wpisu w rejestrze.

Majątkiem osobowych spółek handlowych jest wszelkie mienie wniesione jako wkład lub nabyte przez spółkę w czasie jej istnienia.

WAŻNE!

Warto zwrócić uwagę na to, że majątek spółki nie jest majątkiem wspólników.

Także wspólników spółki jawnej nie można traktować tak jak wspólników spółki cywilnej współuprawnionych do wspólnego majątku. Zatem w przypadku nabycia np. nieruchomości czy ruchomości ich właścicielem jest spółka osobowa, a nie jej wspólnicy. Spółka może bowiem nabywać prawa w drodze czynności prawnych czy wskutek innych zdarzeń.

Status handlowych spółek osobowych dla celów VAT i ubezpieczeń społecznych

Handlowa spółka osobowa jest odrębnym od wspólników podatnikiem VAT.

Spółki: jawna, partnerska czy komandytowa są odrębnymi płatnikami składek ubezpieczeniowych. Spółka jest płatnikiem składek za pracowników i inne zatrudnione osoby. Natomiast wspólnicy tych spółek są płatnikami składek na własne ubezpieczenia społeczne i ubezpieczenie zdrowotne.

Inaczej wygląda sytuacja w przypadku spółki komandytowo-akcyjnej. Spółka jest płatnikiem składek za pracowników i inne osoby zatrudnione w spółce, natomiast wspólnicy tej spółki nie są płatnikami składek na własne ubezpieczenia. Wynika to z tego, że w myśl ustawy o systemie ubezpieczeń społecznych nie są oni traktowani jako osoby wykonujące pozarolniczą działalność.

WAŻNE!

Zgodnie z zapisami ustawy o systemie ubezpieczeń społecznych za osobę prowadzącą pozarolniczą działalność uważa się wspólnika jednoosobowej spółki z ograniczoną odpowiedzialnością oraz wspólników spółki jawnej, komandytowej lub partnerskiej. Przepis ten nie odnosi się do wspólników spółki komandytowo-akcyjnej. Dlatego nie podlegają oni obowiązkowym ubezpieczeniom społecznym ani obowiązkowemu ubezpieczeniu zdrowotnemu.

Handlowa spółka osobowa a pomoc finansowa wspólników

Zdarzają się sytuacje, gdy spółka ma chwilowe trudności finansowe, a wspólnicy chcą wzmocnić spółkę, dokonując wpłat brakujących środków na jej rachunek bankowy. Jak wynika z przepisów ustawy o podatku od czynności cywilnoprawnych, dokonaną przez wspólników wpłatę środków pieniężnych na rachunek bankowy spółki należy potraktować jako pożyczkę lub wniesienie wkładów wspólników do spółki i opodatkować podatkiem od czynności cywilnoprawnych jak od zmian umowy spółki, tj. w wysokości 0,5%.

Zgodnie z zapisami Kodeksu cywilnego przez umowę pożyczki dający pożyczkę zobowiązuje się przenieść na własność biorącego określoną ilość pieniędzy albo rzeczy oznaczonych tylko co do gatunku, a biorący zobowiązuje się zwrócić tę samą ilość pieniędzy albo tę samą ilość rzeczy tego samego gatunku i tej samej jakości.

Otrzymaną pożyczkę spółka ewidencjonuje w księgach rachunkowych na koncie zespołu 2 „Pozostałe rozrachunki – otrzymane pożyczki” w podziale na poszczególnych pożyczkodawców.

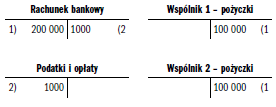

Przykład 1

Dwaj wspólnicy wpłacili środki pieniężne na rachunek bankowy spółki, każdy po 100 000 zł, tj. łącznie 200 000 zł. Dokonana wpłata została potraktowana jak pożyczka. Spółka odprowadziła podatek od czynności cywilnoprawnych w wysokości 0,5% od wartości otrzymanej pożyczki.

Ewidencja księgowa

( 1 ) Wpłata na rachunek bankowy spółki środków pieniężnych przez wspólników:

Wn „Rachunek bankowy” 200 000 zł

Ma „Otrzymane pożyczki” 200 000 zł

→ w analityce:

wspólnik 1 – 100 000 zł

wspólnik 2 – 100 000 zł

( 2 ) Zapłata podatku PCC: 200 000 zł x 0,5% = 1000 zł

Wn „Podatki i opłaty” 1 000 zł

Ma „Rachunek bankowy” 1 000 zł

Majątek spółki stanowi wszelkie mienie wniesione jako wkład lub nabyte przez spółkę w czasie jej istnienia. Zatem przekazane przez wspólników na rachunek spółki środki pieniężne mogą być potraktowane jako wkład wspólników do spółki. Wynika to z faktu, że przekazane środki są wydatkowane przez spółkę w sposób przekładający się na wzrost majątku spółki, a więc tak samo jak wkłady do spółki powodują przyrost jej majątku.

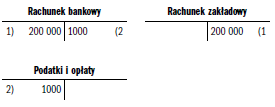

Przykład 2

Dwaj wspólnicy wpłacili środki pieniężne na rachunek bankowy spółki, każdy po 100 000 zł, tj. łącznie 200 000 zł. Dokonana wpłata została potraktowana jako wniesienie wkładu do spółki i fakt ten uwzględniono w aneksie do umowy spółki. Spółka odprowadziła podatek od czynności cywilnoprawnych w wysokości 0,5% od wartości wniesionego wkładu.

Ewidencja księgowa

( 1 ) Wpłata na rachunek bankowy spółki środków pieniężnych przez wspólników:

Wn „Rachunek bankowy” 200 000 zł

Ma „Kapitał zakładowy” 200 000 zł

→ w analityce:

wspólnik 1 – 100 000 zł

wspólnik 2 – 100 000 zł

( 2 ) Zapłata podatku PCC:

200 000 zł x 0,5% = 1000 zł

Wn „Podatki i opłaty” 1 000 zł

Ma „Rachunek bankowy” 1 000 zł

Podatek od czynności cywilnoprawnych

W myśl zapisów ustawy o podatku od czynności cywilnoprawnych opodatkowaniu podlegają umowy spółki oraz zmiany tych umów, jeżeli powodują podwyższenie podstawy opodatkowania podatkiem od czynności cywilnoprawnych. W handlowej spółce osobowej za zmianę umowy uważa się:

→ pożyczkę udzieloną spółce przez wspólnika,

→ wniesienie lub podwyższenie wkładu, którego wartość powoduje zwiększenie majątku spółki albo podwyższenie kapitału zakładowego,

→ dopłaty oraz oddanie przez wspólnika spółce rzeczy lub praw majątkowych do nieodpłatnego używania.

Obowiązek podatkowy powstaje z chwilą dokonania czynności cywilnoprawnej, tj. z chwilą:

→ zawarcia umowy pożyczki,

→ wniesienia do spółki wkładów pieniężnych i dokonania zmiany umowy spółki (w aneksie do umowy spółki).

Stawka podatku PCC od zmiany umowy spółki wynosi 0,5%. Obowiązek podatkowy ciąży na spółce.

Wypłaty środków pieniężnych spółki a prowadzenie konta „Kasa”

W handlowych spółkach osobowych nie zawsze jest prowadzona kasa. W związku z tym wypłaty środków pieniężnych przez ich właścicieli są wykazywane na koncie „Rozrachunki z właścicielem”.

W ustawie o rachunkowości nie jest uregulowana gospodarka kasowa ani zasady ewidencji w księgach rachunkowych operacji gotówkowych. Wpłaty i wypłaty gotówkowe powinny być ujęte w księgach rachunkowych w tym samym dniu, w którym zostały dokonane. Jeśli jednostka nie prowadzi kasy, to nie ma ustawowego obowiązku wyodrębnienia konta „Kasa”. W takiej sytuacji nie ma również obowiązku ewidencji operacji gotówkowych za pośrednictwem tego konta ani sporządzania raportów kasowych.

Decyzję o rezygnacji z prowadzenia kasy z reguły podejmują właściciele, którzy sami dokonują płatności i nie ma potrzeby ustanawiania osoby materialnie odpowiedzialnej za powierzone środki pieniężne. Jeśli więc jednostka nieprowadząca kasy dokonuje operacji związanych z wpłatą i wypłatą gotówki, to ujmuje te zdarzenia na bieżąco na koncie „Pozostałe rozrachunki”, w analityce „Rozrachunki z właścicielem”.

WAŻNE!

Sposób ewidencji operacji gospodarczych powinien mieć swoje odzwierciedlenie w przyjętych przez jednostkę zasadach (polityce) rachunkowości.

Trzeba jednak pamiętać, aby w wyniku pobrania środków przez właścicieli nie uległ zmniejszeniu udział kapitałowy wspólników. Pojęcie udziału kapitałowego zostało określone w Kodeksie spółek handlowych. Jego wielkość na początku jest równa wielkości wkładu, gdyż wyraża udział wspólnika w kapitale podstawowym. Udział kapitałowy jest corocznie ustalany w bilansie spółki na podstawie wartości zaewidencjonowanych na koncie „Kapitał podstawowy”, na podstawie osiągniętego zysku lub poniesionej straty.

Na wielkość udziału kapitałowego mają więc wpływ:

→ wyniki finansowe spółki,

→ kwoty pobrane przez wspólników, tj. pobrane zyski oraz odsetki.

Zatem udział kapitału wspólnika ustalany jest każdorazowo po ustaleniu wyniku finansowego za rok obrotowy i po zmniejszeniach (trwałych) dokonanych przez wypłaty właścicieli.

W celu rozliczenia konta „Kapitał podstawowy” na koniec roku obrotowego należy więc dokonać analizy konta „Rozrachunki z właścicielami” pod kątem podziału rozrachunków na:

→ przejściowe – wynikające z dokonania przez właścicieli bieżących wydatków na rzecz jednostki, a które pozostają na koncie właścicieli,

→ trwałe – wynikające z zapłat prywatnych zobowiązań, które korygują wysokość kapitału podstawowego.

Zgodnie z zapisami Kodeksu spółek handlowych, jeżeli wskutek poniesionej straty udział kapitałowy wspólnika został uszczuplony, to wygospodarowany w następnych latach zysk należy przeznaczyć w pierwszej kolejności na uzupełnienie tego udziału. Udział powinien zawsze wynosić tyle, ile wynosił w pierwotnej wysokości, tj. w wartości wniesionego wkładu, wynikającej z umowy.

Oznacza to, że jeśli w wyniku poniesionej straty kapitał podstawowy został uszczuplony, wspólnicy powinni uzupełnić swoje udziały do pierwotnej wielkości. Jeżeli dodatkowo pobrali środki pieniężne ze spółki, powinni je jak najszybciej zwrócić. Dlatego nawet podjęcie uchwały o rozłożeniu spłaty nierozliczonych kwot np. na trzy lata nie powoduje zmiany w bilansie spółki należności z krótkoterminowych na długoterminowe. Tego typu należności od wspólników są zawsze krótkoterminowe.

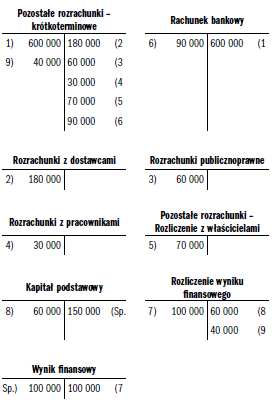

Przykład 3

W ciągu roku wspólnicy spółki jawnej pobrali z banku łącznie zaliczki na bieżące regulowanie zobowiązań w kwocie 600 000 zł. Na dzień bilansowy rozliczono zaliczki na kwotę 430 000 zł. Pozostała kwota 170 000 zł nie została przez wspólników rozliczona. W związku z powstałą za rok obrotowy stratą brutto w wysokości 100 000 zł wspólnicy podjęli uchwałę, że niespłaconą kwotę w wysokości 170 000 zł spłacą w ciągu trzech lat. Kapitał podstawowy na koniec roku obrotowego wynosił 160 000 zł. Na podstawie uchwały zatwierdzającej wynik finansowy za rok z kapitału podstawowego pokryto kwotę 60 000 zł, natomiast kwotę 40 000 zł wspólnicy zobowiązali się wpłacić na konto spółki.

Ewidencja księgowa

( 1 ) Pobrano z rachunku bankowego środki pieniężne w celu udzielenia zaliczki na bieżące regulowanie zobowiązań:

Wn „Pozostałe rozrachunki” 600 000 zł

→ w analityce: „Rozliczenie z właścicielami”

Ma „Rachunek bankowy” 600 000 zł

( 2 ) Rozliczenie pobranej zaliczki – wydatkowanej na nabyte produkty, usługi itp.:

Wn „Rozrachunki z dostawcami” 180 000 zł

Ma „Pozostałe rozrachunki” 180 000 zł

→ w analityce: „Rozliczenie z właścicielami”

( 3 ) Rozliczenie pobranej zaliczki – zapłata podatków i innych zobowiązań podatkowych jednostki:

Wn „Rozrachunki publicznoprawne” 60 000 zł

Ma „Pozostałe rozrachunki” 60 000 zł

→ w analityce: „Rozliczenie z właścicielami”

( 4 ) Rozliczenie pobranej zaliczki – zapłata wynagrodzeń, zasiłków, odpraw itp.:

Wn „Rozrachunki z pracownikami” 30 000 zł

Ma „Pozostałe rozrachunki” 30 000 zł

→ w analityce: „Rozliczenie z właścicielami”

( 5 ) Rozliczenie pobranej zaliczki – zapłata innych zobowiązań:

Wn „Pozostałe rozrachunki” 70 000 zł

Ma „Pozostałe rozrachunki” 70 000 zł

→ w analityce: „Rozliczenie z właścicielami”

( 6 ) Rozliczenie pobranej zaliczki – wpłata części niewykorzystanych środków na rachunek bankowy:

Wn „Rachunek bankowy” 90 000 zł

Ma „Pozostałe rozrachunki” 90 000 zł

→ w analityce: „Rozliczenie z właścicielami”

( 7 ) Przeksięgowanie straty za rok obrotowy po zatwierdzeniu sprawozdania finansowego:

Wn „Rozliczenie wyniku finansowego” 100 000 zł

Ma „Wynik finansowy” 100 000 zł

( 8 ) Pokrycie części straty brutto z kapitału podstawowego:

Wn „Kapitał podstawowy” 60 000 zł

Ma „Rozliczenie wyniku finansowego” 60 000 zł

( 9 ) Pokrycie straty bilansowej dopłatą wspólników – obciążenie wspólników:

Wn „Pozostałe rozrachunki” 40 000 zł

→ w analityce: „Rozliczenie z właścicielami”

Ma „Rozliczenie wyniku finansowego” 40 000 zł

Rozliczone wydatki w wysokości 430 000 zł stanowiły w całości zobowiązania jednostki. Spółka w aktywach bilansu w pozycji B.II.2c wykazała swoje należności od właścicieli na kwotę 170 000 zł, stanowiące nierozliczoną kwotę 600 000 zł.

Natomiast w roku następnym jednostka przeksięgowała na należności od właścicieli dodatkowo kwotę 40 000 zł z tytułu zadeklarowanych dopłat na kapitał podstawowy.

Inne rozrachunki ze wspólnikami handlowych spółek osobowych

Wszelkie inne rozrachunki ze wspólnikami spółek osobowych, tzn. inne niż rozrachunki z tytułu pożyczek oraz z tytułu wkładów kapitałowych, zaewidencjonowane na koncie „Pozostałe rozrachunki”, w analityce „Rozliczenie z właścicielami”, podlegają na dzień bilansowy analizie w celu ustalenia salda o charakterze przejściowym i trwałym. Kwalifikacji takiej powinni dokonać wspólnicy spółek osobowych, a nie osoba prowadząca księgi rachunkowe.

Podsumowując: charakter przejściowy mają te należności i zobowiązania, które podlegają rozliczeniu w następnych okresach rozliczeniowych, np. wypłacone zaliczki na koszty podróży służbowych wspólników oraz na zakup materiałów i towarów, uregulowane bezpośrednio przez wspólników zobowiązania wobec kontrahentów spółki. Natomiast różnice o charakterze trwałym to m.in. zapłata ze środków spółki za zobowiązania prywatne wspólników, środki pobrane z kasy lub rachunku firmowego na potrzeby osobiste wspólników.

Rozrachunki o charakterze przejściowym pozostawia się na koniec roku na koncie „Pozostałe rozrachunki”, w analityce „Rozliczenie z właścicielami”, jako kwoty do rozliczenia. Natomiast rozrachunki o charakterze trwałym, uznane za zgodą wszystkich wspólników za zaliczki na poczet zysku spółki, na koniec roku obrotowego obciążają konto „Rozliczenie wyniku finansowego”.

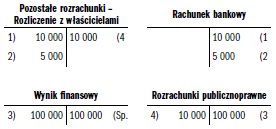

Przykład 4

Spółka jawna ma czterech wspólników. Wspólnik „J” pobrał z konta firmowego 10 000 zł na cele prywatne. Wypłata ta, za zgodą wszystkich wspólników, została uznana za zaliczkową wypłatę na poczet przyszłego zysku w spółce. Wspólnik ten pobrał także z kasy zaliczkę na delegację służbową, w wysokości 5000 zł. Zaliczka zostanie rozliczona w styczniu następnego roku obrotowego. Wypracowany zysk brutto do podziału za dany rok obrotowy wyniósł 100 000 zł. Na każdego ze wspólników przypada kwota 25 000 zł.

Ewidencja księgowa

( 1 ) Wypłata środków pieniężnych z konta firmowego:

Wn „Pozostałe rozrachunki” 10 000 zł

→ w analityce: „Rozliczenie z właścicielami”

Ma „Rachunek bankowy” 10 000 zł

( 2 ) Pobrana przez wspólnika zaliczka na delegację:

Wn „Pozostałe rozrachunki” 5 000 zł

→ w analityce: „Rozliczenie z właścicielami”

Ma „Rachunek bankowy” 5 000 zł

( 3 ) Przeksięgowanie osiągniętego zysku do podziału:

Wn „Wynik finansowy” 100 000 zł

Ma „Rozliczenie wyniku finansowego” 100 000 zł

( 4 ) Przeksięgowanie na koniec roku pobranej przez wspólnika kwoty, uznanej za zaliczkową wypłatę na poczet przyszłego zysku: 10 000 zł

Wn „Rozliczenie wyniku finansowego” 10 000 zł

Ma „Pozostałe rozrachunki” 10 000 zł

→ w analityce: „Rozliczenie z właścicielami”

W handlowych spółkach osobowych rozliczenie wyniku finansowego spółki następuje tylko do wyniku brutto. Następnie każdy ze wspólników otrzymuje przypadającą na niego część zysku lub zobowiązany jest do pokrycia straty za rok obrotowy. Zysk brutto przypadający na danego wspólnika stanowi jego dochód z działalności spółki podlegający opodatkowaniu podatkiem dochodowym od osób fizycznych.

Wynik finansowy brutto, tj. zysk lub stratę ustaloną w rachunku zysków i strat, należy wykazać w pasywach bilansu w pozycji A.VIII „Zysk (strata) netto”. Po zatwierdzeniu rocznego sprawozdania finansowego wynik finansowy brutto należy przenieść na konto „Rozliczenie wyniku finansowego”.

W spółkach osobowych występuje jeden kapitał podstawowy, który nie jest tworzony obligatoryjnie. Kapitały rezerwowy i zapasowy nie są tworzone w spółce osobowej. Jeśli jednak jednostka podejmie taką decyzję, to może utworzyć inne kapitały niż podstawowy.

Podstawa prawna:

→ art. 8, art. 24, art. 28, art. 94, art. 109 § 1, art. 134 § 1 ustawy z 15 września 2000 r. – Kodeks spółek handlowych – j.t. Dz.U. z 2022 r. poz. 1467

→ art. 8 ust. 6 pkt 4 ustawy z 13 października 1998 r. o systemie ubezpieczeń społecznych – j.t. Dz.U. z 2022 r. poz. 1009

→ art. 17 ust. 1 pkt 7, art. 24 ust. 5 pkt 3 ustawy z 29 września 1994 r. o rachunkowości – j.t. Dz.U. z 2021 r. poz. 217