Wyliczanie kosztu roboczogodziny poszczególnych działów produkcyjnych - tabela przestawna

Ustalanie cen nie ma nic wspólnego z wróżeniem z fusów. Składowa ceny produktu to między innymi surowce, półprodukty, zużycie prądu, roboczogodziny itp. Dokładna analiza kosztów wytworzenia pozwala na prawidłowe oszacowanie ceny, a docelowo na rentowność przedsiębiorstwa. W omawianym przeze mnie zakładzie mamy 11 wydziałów, dla których koszty oraz liczba roboczogodzin jest różna.

Tabela przestawna jako narzędzie do porządkowania danych

Dzięki tabeli przestawnej możemy wyciągać dane, którymi jesteśmy zainteresowani w danym momencie. W każdej chwili możemy dodawać/usuwać poszczególne pola, czyniąc tabelę bardziej precyzyjną, a co najważniejsze przydatną do dalszej analizy.

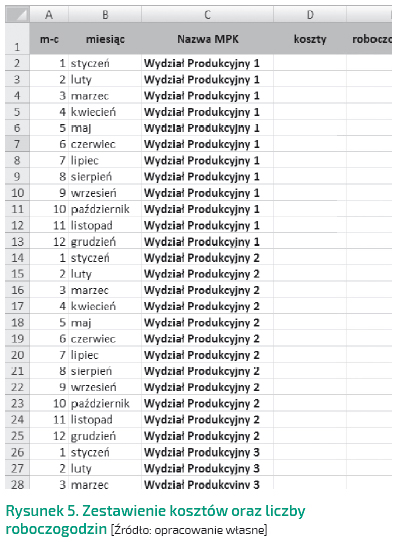

Do obliczenia kosztu roboczogodziny w poszczególnych wydziałach musimy najpierw przygotować źródłowe dane w sposób, który umożliwi ich pobranie.

Koszt roboczogodziny (RBH) informuje nas, ile kosztuje godzina obróbki produktu na konkretnym wydziale. Wyliczamy ją jako iloraz wszystkich kosztów ponoszonych na wydziale w danym okresie i liczby roboczogodzin wykonanych na nim w tym samym okresie.

RBH = suma wszystkich kosztów wydziału/liczba roboczogodzin wydziału

Reasumując, z plików źródłowych (zestawień otrzymanych od analityka) musimy wyciągnąć obie wielkości do wyliczenia kosztu roboczogodziny w poszczególnych wydziałach.

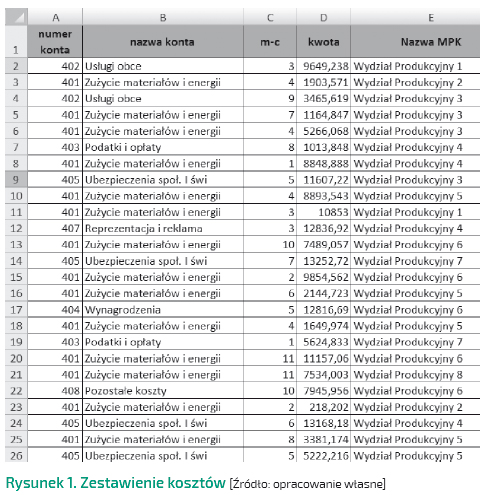

Koszty

Koszt wydziału to suma poszczególnych kosztów, w których skład wchodzą między innymi zużycie materiałów, podatki, ubezpieczenia, amortyzacja i wiele innych.

W naszym przedsiębiorstwie koszty przedstawiają się następująco (Rysunek 1).

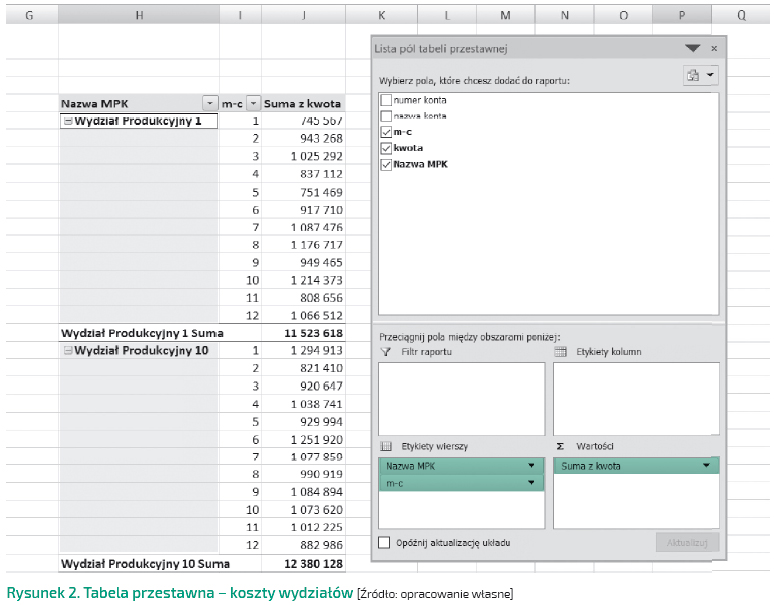

Zestawienie nie jest dość czytelne, dlatego za pomocą tabeli przestawnej posortujemy dane w sposób, który pokaże koszty poszczególnych wydziałów w podziale na miesiące. Dzięki temu otrzymamy cząstkowe dane, które pozwolą na wyliczenie RBH (Rysunek 2).

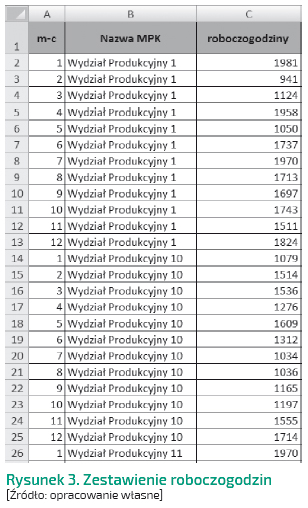

Roboczogodzina

Roboczogodzina, czyli liczba roboczogodzin wydziału produkcyjnego.

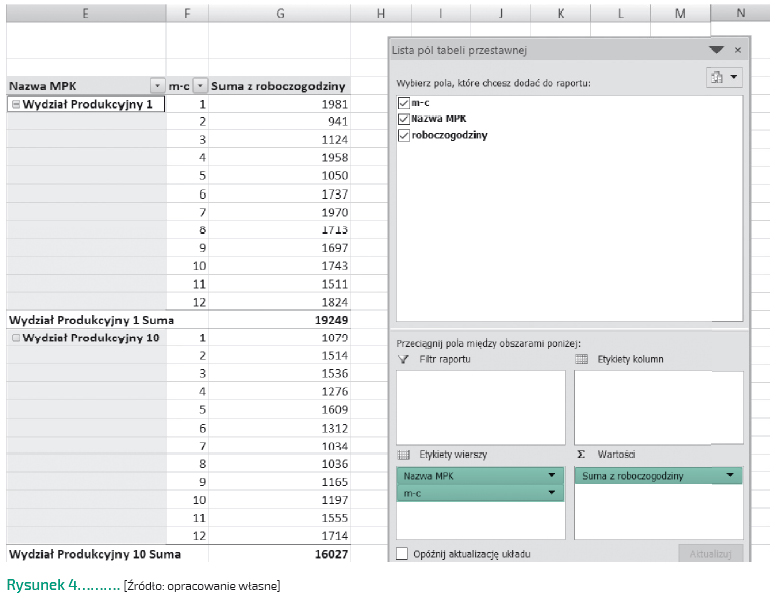

Zestawienie liczby roboczogodzin we wszystkich wydziałach (Rysunek 3).

Podobnie jak w przypadku kosztów postępujemy z zestawieniem liczby roboczogodzin. Dzięki zastosowaniu tabeli przestawnej otrzymujemy posortowane dane według wydziałów z zachowaniem podziału na miesiące (Rysunek 4).

Wyliczanie kosztu roboczogodziny poszczególnych działów produkcyjnych

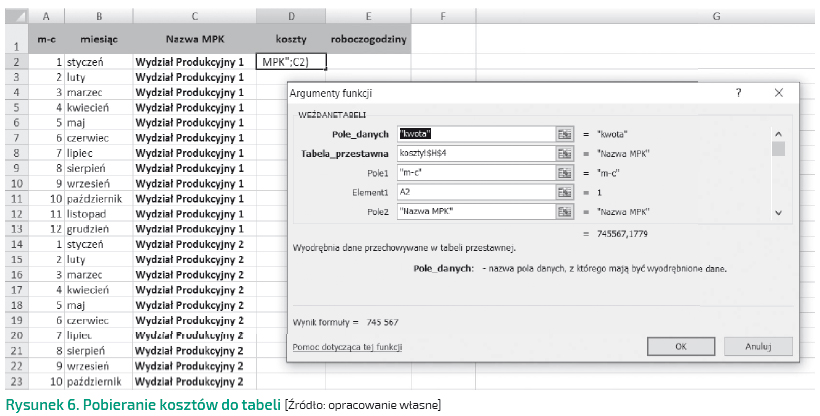

W tym celu musimy zestawić dane do jednej tabeli, korzystając z dwóch wcześniej przygotowanych tabel przestawnych. Pozwolą nam na obliczenie kosztu RBH poszczególnych wydziałów z podziałem na miesiące (Rysunek 5).

Aby pobrać dane do tabeli, wykorzystamy funkcję WEŹDANETABELI (Rysunek 6). W polu danych wpisujemy nazwę pola, z którego mają być wyodrębnione dane.

Pole Tabela przestawna to miejsce, w którym wybieramy komórkę/zakres komórek tabeli przestawnej, z której dane mają być pobrane. Wpis „koszty!$H$4” oznacza, że tabela przestawna znajduje się w arkuszu o nazwie „koszty”, a H4 to miejsce, w którym znajduje się tabela. Dodajmy symbol dolara, aby przy przeciąganiu formuły w dół odniesienie nie zmieniło położenia.

W komórkach „Pole” określamy nazwy kryteriów, dla których mają być pobierane dane -> u nas odwołanie do komórki A2, natomiast w komórkach „Element” określamy odpowiadające im wartości -> u nas odwołanie do komórki C2. W przypadku kosztów pola będą dotyczyć miesięcy oraz poszczególnych wydziałów.

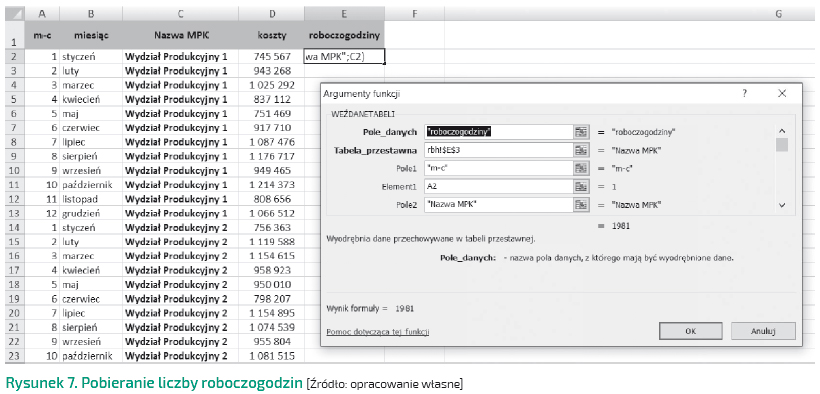

W ten sam sposób pobieramy dane o liczbie roboczogodzin, korzystając z funkcji WEŹDANETABELI (Rysunek 7).

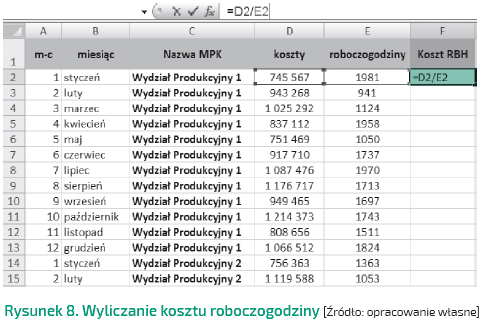

Ostatnim etapem jest przedstawienie kosztu roboczogodziny (RBH), czyli wyliczenie ilorazu pobranych wcześniej dwóch danych, sumy kosztów przez liczbę roboczogodzin (Rysunek 8).

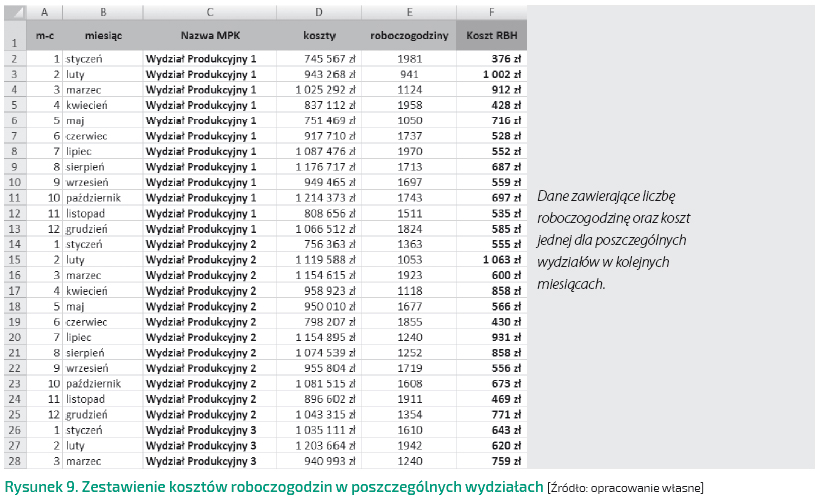

Otrzymujemy tabelę, która zbiorczo przedstawia wszystkie pożądane dane (Rysunek 9).

Tabela przestawna oraz graficzne przedstawienie wyników

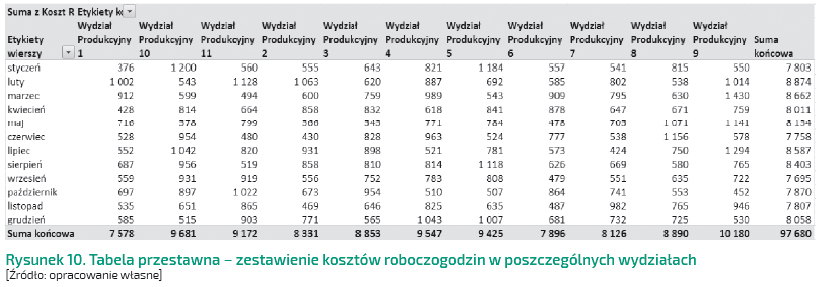

Dane możemy przedstawić, stosując narzędzie tabeli przestawnej, dzięki któremu zapewnimy sobie przejrzystość, czytelność oraz łatwiejszą analizę (Rysunek 10).

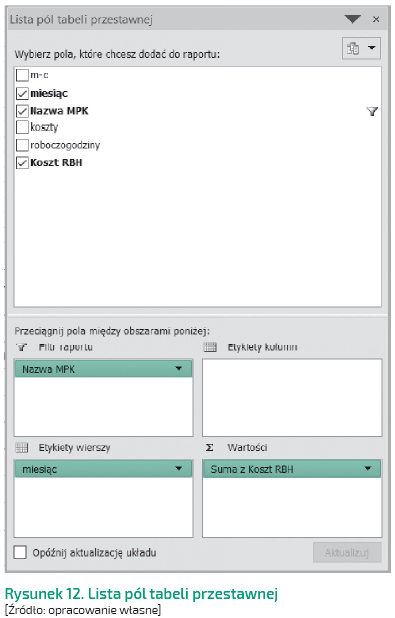

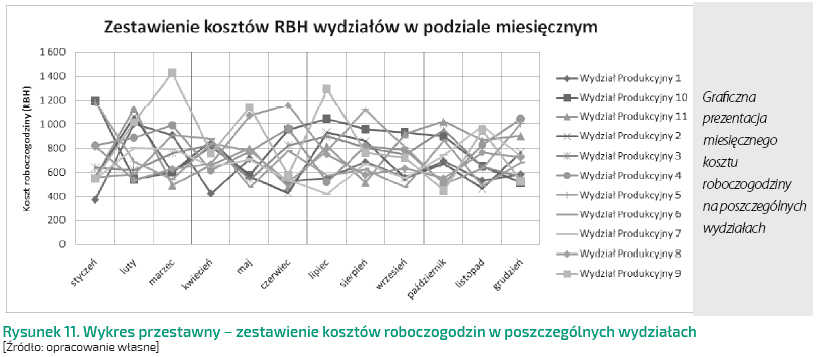

Uwieńczeniem pracy może być przygotowanie zestawienia również w formie graficznej (Rysunek 11). Niekiedy przy dużej ilości danych wykresy zbyt gęsto się pokrywają – wtedy warto dodać do wykresu filtr, aby można było wybrać wydział (Rysunek 12). Gdy mamy do wyboru wydział, wykres staje się bardziej przejrzysty (Rysunek 13).

Jak widać w analizowanym zakładzie, koszt RBH w styczniu na wydziale produkcyjnym 1 jest najniższy i wynosi 376 zł. Z kolei w marcu na wydziale produkcyjnym 9 wynosi aż 1430 zł. Mając taką wiedzę, trzeba dokładnie zaplanować kolejny rok produkcyjny na poszczególnych wydziałach, aby przedsiębiorstwo w każdym okresie przynosiło nam zyski.