Analiza rachunku przepływów pieniężnych

Analiza sprawozdań finansowych jest jedną z najważniejszych umiejętności, które powinien posiadać ich użytkownik. Najbardziej popularne są analizy oparte na wskaźnikach, które zazwyczaj odnoszą się do bilansu oraz rachunku zysków i strat. Ze znacznie mniejszym zainteresowaniem stosowane są wskaźniki bazujące na rachunku przepływów pieniężnych.

Rachunek przepływów pieniężnych to element sprawozdania finansowego, który informuje jego użytkownika o rzeczywistym przepływie gotówki w jednostce. Takich informacji nie pozyska się z Rachunku zysków i strat, który informuje tylko o zyskach i stratach, ale już nie o faktycznym przepływie pieniądza. Informacja o faktycznym przepływie środków pieniężnych jest niezwykle istotna, zwłaszcza w przypadku jednostek, które prowadzą działalność gospodarczą, ale pomimo osiąganych zysków mają poważne problemy finansowe. Na rynku funkcjonują także podmioty, które ponoszą straty, a sprawnie radzą sobie z przepływem pieniądza. Dlatego niezwykle istotną częścią analizy finansowej jednostki jest analiza rachunku przepływów pieniężnych.

Rachunek przepływów pieniężnych daje możliwość oceny zdolności przedsiębiorstwa do generowania środków pieniężnych, a także dostarcza informacji o tym, skąd pochodzą środki i jak są wykorzystywane. Sprawozdanie to pokazuje też, jakie obszary działalności jednostki generują najwięcej środków pieniężnych i które segmenty działalności pochłaniają ich za dużo.

Prawidłowa analiza rachunku przepływów pieniężnych składa się z:

- analizy ośmiu przypadków strumieni pieniężnych,

- analizy wstępnej (analiza pozioma i pionowa),

- analizy wskaźnikowej.

Analiza ośmiu przypadków strumieni pieniężnych

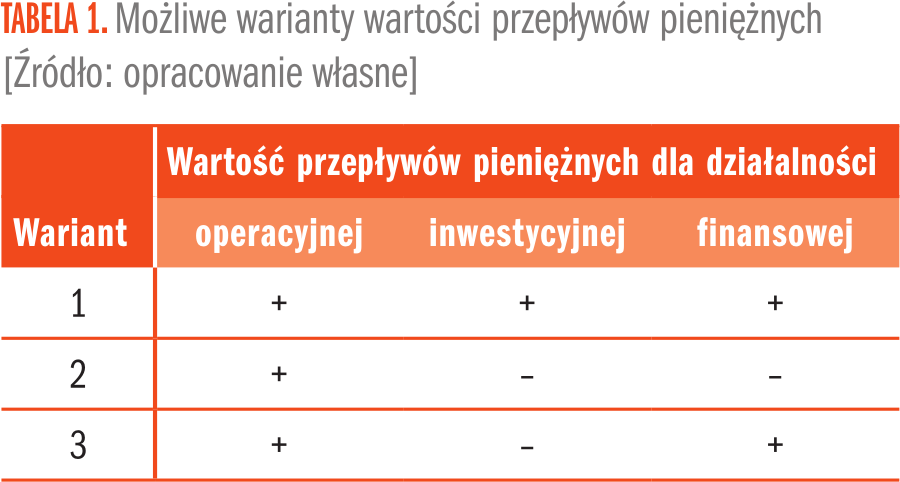

Sytuację finansową przedsiębiorstwa, opierając się na danych z rachunku przepływów pieniężnych, możemy opisać za pomocą ośmiu wariantów przedstawionych w Tabeli 1. Warianty te otrzymano, zestawiając wynik przepływów pieniężnych dla trzech rodzajów działalności: operacyjnej, inwestycyjnej i finansowej.

Przyjmuje się tu założenie, że końcowa wartość przepływów nie stanowi informacji pomocnej w ocenie kondycji finansowej podmiotu gospodarczego. Natomiast istotne informacje pozyskuje się na podstawie wartości przepływów dla poszczególnych rodzajów działalności oraz z zestawienia ich wzajemnych powiązań.

Pierwsze cztery korzystne warianty:

Wariant nr 1

- Działalność operacyjna (+)

- Działalność inwestycyjna (+)

- Działalność finansowa (+)

W tym wariancie jednostka pozyskuje znaczące środki ze wszystkich trzech rodzajów działalności. Jest to sytuacja nietypowa i najczęściej występuje krótkotrwale. Jeżeli taka struktura utrzymuje się przez dłuższy czas, należy ją ocenić negatywnie, ponieważ część środków pochodzi z likwidacji majątku trwałego.

Czasami ma to związek ze zmianą profilu działalności podmiotu, co jest sytuacją pozytywną, gdyż jednostka pozbywa się zbędnego majątku. Pozyskane tą drogą środki uzupełnia źródłem działalności finansowej i ostatecznie dokonuje inwestycji w innej branży lub przejmuje inny podmiot.

Sytuacja ta występuje także w przedsiębiorstwach przygotowujących się do nowych przedsięwzięć lub przejęcia innej jednostki. Zwiększenie posiadanych środków pieniężnych zarówno poprzez zaciągnięcie zobowiązań finansowych, jak i wyprzedaż majątku może okazać się konieczne do przeprowadzenia dużej inwestycji lub przejęcia innej jednostki, gdyż nowe inwestycje dają nowe możliwości. W sytuacji gdy spółka uzyskuje dodatnie wpływy z działalności operacyjnej, pozytywnie rokuje to na dalszy rozwój spółki. Niemniej niezbędna jest głębsza analiza dalszych działań planowanych przez jednostkę.

Wariant nr 2

- Działalność operacyjna (+)

- Działalność inwestycyjna (–)

- Działalność finansowa (–)

W tym wariancie jednostka finansuje całą działalność środkami pieniężnymi wypracowanymi z działalności operacyjnej. Sytuacja ta jest prawidłowa i pozwala na budowanie majątku przedsiębiorstwa. Warto zwrócić uwagę, że tempo rozwoju firmy będzie ograniczone wydatkowaniem części środków pozyskanych z działalności operacyjnej na regulowanie zobowiązań finansowych. Taka struktura rachunku przepływów charakteryzuje przede wszystkim podmioty, które mają ustabilizowane tempo rozwoju. Jednostka koncentruje się na przyspieszaniu tempa rozwoju, gdyż mogłoby to prowadzić do nadprodukcji, pociągającej za sobą pogorszenie parametrów rentowności. Natomiast w przypadku wystąpienia korzystnych warunków rynkowych jednostka posiada możliwość uruchomienia dźwigni finansowej i przyspieszenia tempa rozwoju dzięki pozyskaniu środków finansowych. W efekcie tych działań możliwe jest przejście do sytuacji opisanej w wariancie nr 3. Ocenia się również, że wariant ten charakteryzuje podmioty o wysokiej rentowności, gdyż prowadzone inwestycje oraz spłata zobowiązań finansowych pokrywane są z zysku wypracowanego przez działalność operacyjną.

Wariant nr 3

- Działalność operacyjna (+)

- Działalność inwestycyjna (–)

- Działalność finansowa (+)

W tym wariancie jednostka wypracowuje środki pieniężne z działalności operacyjnej i działalności finansowej. Z obu tych działalności finansowana jest działalność inwestycyjna. Przedsiębiorstwo osiąga również w ten sposób duże nadwyżki środków. Sytuacja ta charakteryzuje się prawidłowymi źródłami finansowania i umożliwia jednostce dynamiczny rozwój. Wariant ten dotyczy także przedsiębiorstw rozwijających się, które w pokrywanie wydatków inwestycyjnych angażują zarówno środki własne, jak i obce.

Wariant nr 4

- Działalność operacyjna (+)

- Działalność inwestycyjna (+)

- Działalność finansowa (–)

W tym przypadku spółka generuje środki z działalności operacyjnej, co należy ocenić pozytywnie. Niepokoi natomiast fakt, że środki pochodzące z działalności operacyjnej prawdopodobnie nie wystarczają do obsługi zadłużenia i jednostka musi posiłkować się sprzedażą majątku. Korzystną sytuacją w krótkim terminie jest sprzedaż majątku i spłata zadłużenia z tych środków. Zwraca się natomiast uwagę na fakt występowania dodatnich przepływów pieniężnych z działalności operacyjnej i inwestycyjnej, co może świadczyć o restrukturyzacji spółki. Można byłoby taką sytuację ocenić pozytywnie. Z drugiej jednak strony utrzymująca się dłuższy czas zależność może dotyczyć sytuacji, w której wpływy z bieżącej działalności nie wystarczają na spłatę zobowiązań finansowych.

Cztery ostatnie warianty, oceniane negatywnie:

Wariant nr 5

- Działalność operacyjna (–)

- Działalność inwestycyjna (–)

- Działalność finansowa (+)

Sytuacja przedstawiona w tym wariancie jest oceniana jako negatywna, szczególnie jeśli utrzymuje się dłuższy okres. Jednostka nie uzyskuje dodatnich przepływów z działalności operacyjnej, jednak stara się prowadzić odpowiednią działalność w zakresie inwestycji, w tym celu pozyskując środki finansowe z zewnątrz. Sytuację tę można uznać za względnie neutralną, jeśli utrzymuje się tylko w krótkim terminie. Może bowiem charakteryzować jednostkę w początkowej fazie rozwoju lub po głębokiej restrukturyzacji.

Jest to także wariant typowy dla nowo powstałych firm, w których bieżąca działalność i inwestycje finansowane są ze źródeł zewnętrznych, emisji akcji itp.

Jeżeli jednak taka sytuacja występuje w podmiotach, które są dojrzałymi przedsiębiorstwami, wówczas taki układ przepływów pieniężnych może być sporym powodem do obaw o dalszy ich los.

Wariant nr 6

- Działalność operacyjna (–)

- Działalność inwestycyjna (+)

- Działalność finansowa (+)

Wariant ten przedstawia jednostkę, która boryka się z kłopotami, gdyż uzyskuje ujemne przepływy operacyjne i jednocześnie sprzedaje część swojego majątku. Posiada jednak zdolność do finansowania z zewnętrznych źródeł. W optymistycznym scenariuszu jednostka przechodzi restrukturyzację i po jej zakończeniu przejdzie w fazę opisaną w wariancie 5, tj. przestanie pozbywać się majątku, a następnie w efekcie przeprowadzonych działań wejdzie w fazę numer 2 i zacznie generować środki z działalności operacyjnej. Z drugiej strony negatywnie zakończony proces restrukturyzacji może pociągnąć za sobą utratę możliwości finansowania z zewnątrz i w konsekwencji przesunięcie do bardzo trudnej sytuacji opisanej w wariancie numer 7.

Wariant nr 7

- Działalność operacyjna (–)

- Działalność inwestycyjna (+)

- Działalność finansowa (–)

Sytuacja podmiotu w tym wariancie jest bardzo niekorzystna i z dużym prawdopodobieństwem doprowadzi do jego upadku. Do ujemnych przepływów z działalności operacyjnej dołącza ujemne saldo przepływów finansowych. Banki wypowiadają umowy kredytowe, co uniemożliwia jednostce kontynuację bieżącej działalności lub rozpoczęcie działalności w innej branży. Jednocześnie aktualne potrzeby finansowane są poprzez sprzedaż majątku. Jedynym, choć bardzo trudnym do wykonania sposobem wyjścia z kłopotów jest powrót do dodatniego salda z przepływów operacyjnych (sytuacja w wariancie 4). Ocenia się, że finansowanie działalności operacyjnej i obsługa zadłużenia następują w wyniku sprzedaży elementów majątku trwałego, co oznacza bardzo trudną sytuację finansową przedsiębiorstwa.

Wariant nr 8

- Działalność operacyjna (–)

- Działalność inwestycyjna (–)

- Działalność finansowa (–)

W tym wariancie występuje nietypowa sytuacja, która jest oceniana negatywnie. Jednostka nie potrafi generować dodatniego salda z działalności operacyjnej oraz w celu poprawy efektów działalności nie pozyskuje zewnętrznych źródeł finansowania.

Korzystnie należy jednak ocenić fakt, że spółka nie pozbywa się majątku. Może to wynikać z tego, że zgromadzone wcześniej zasoby środków pieniężnych są znaczące, a zarząd posiada koncepcję, która skłania go do dalszego inwestowania w majątek. Jeżeli sytuacja ta utrzymuje się dłuższy czas, z pewnością doprowadzi do utraty płynności i bankructwa podmiotu. Jednak ze względu na nietypowość tej sytuacji możliwe są różne scenariusze. W optymistycznym może dojść do powrotu dodatniego salda z przepływów operacyjnych, co opisuje wariant numer 4.

Analiza wskaźnikowa

Samo stwierdzenie, który wariant przepływów wystąpił, to dopiero początek. Kolejnym krokiem jest analiza wskaźnikowa cash flow, która dostarcza pogłębionych informacji o strukturze i efektywności gospodarowania gotówką. Wskaźniki można śledzić w czasie (analiza trendów) oraz porównywać z innymi przedsiębiorstwami (benchmarking branżowy). Ich interpretacja powinna uwzględniać specyfikę działalności firmy, ponieważ wartości wskaźników silnie zależą od branży i modelu biznesowego.

Poniżej omówiono podstawowe grupy wskaźników związanych ze strukturą przepływów pieniężnych, wydajnością gotówkową oraz wystarczalnością gotówki wraz z definicjami, formułami i wskazówkami interpretacyjnymi.

1. Wskaźniki struktury przepływów pieniężnych

Wskaźniki te pokazują, jak zbilansowane są źródła i wykorzystanie gotówki w firmie, a także na ile działalność operacyjna finansuje potrzeby firmy czy też jak bardzo firma polega na zewnętrznych źródłach kapitału.

Do najważniejszych wskaźników tej grupy należą:

- wskaźnik zdolności do generowania środków pieniężnych z działalności operacyjnej

Wskaźnik zdolności generowania operacyjnych przepływów netto charakteryzuje zdolność przedsiębiorstwa do generowania gotówki z działalności podstawowej. Wartość tego wskaźnika w dużym stopniu zależy od branży.

- wskaźnik udziału amortyzacji w przepływach pieniężnych netto z działalności operacyjnej

Wskaźnik ten informuje, jaki udział w wypracowanej nadwyżce pieniężnej ma amortyzacja (która jest kosztem niepieniężnym). Interpretacja tego wskaźnika może zależeć od kontekstu. Z jednej strony im wyższy udział amortyzacji, tym więcej gotówki pozostaje w firmie (amortyzacja obniża podatek dochodowy, nie powodując wypływu gotówki), co daje środki na spłatę zobowiązań lub inwestycje. Jednak bardzo wysoki lub rosnący udział amortyzacji bywa postrzegany negatywnie, co oznacza, że gotówka operacyjna pochodzi głównie z niepieniężnych odpisów (a nie z realnych marż ze sprzedaży). Taka sytuacja może wskazywać na niską rentowność operacyjną (firmie brakuje gotówki z podstawowej działalności i „jedzie na amortyzacji”) albo na przestarzały majątek (wysokie amortyzacje) generujący dużo kosztów, ale niewystarczające przychody. Z reguły umiarkowany poziom tego wskaźnika jest normalny, lecz tendencja wzrostowa powinna skłonić do analizy, czy przedsiębiorstwo nie ma problemów z generowaniem gotówki z bieżącej sprzedaży.

Wykorzystałeś swój limit bezpłatnych treści

Pozostałe 68% artykułu dostępne jest dla zalogowanych użytkowników portalu. Zaloguj się, wybierz plan abonamentowy albo kup dostęp do artykułu/dokumentu.

Zaloguj się

Zaloguj się