Metody budżetowania w jednostkach handlowych

Firma handlowa działająca na rynku od kilku lat nie tworzyła budżetów na przyszłe okresy. Jej głównym celem było rozszerzanie działalności na poszczególne regiony kraju i zdobywanie nowych klientów. Osoby zarządzające firmą skupiały się głównie na walce z konkurencją oraz na realizacji obranej strategii sprzedażowej firmy. Po osiągnięciu stabilnej sytuacji na rynku firma postanowiła wprowadzić proces budżetowania na kolejne lata. Najważniejszym elementem jest budżet sprzedaży, jednak powstał problem metodyki jej planowania. W firmie istnieje już system raportowania sprzedaży i wybrana metoda budżetowania powinna być dostosowana do niego w takim stopniu, aby nie było potrzeby jego zmiany.

.jpg")

Metody budżetowania „określają regułę postępowania, która jest świadomie stosowana w trakcie przygotowania budżetu. Konkretna metoda budżetowania obejmuje zespół czynności, które należy wykonać, ustalając poszczególne pozycje budżetu. Równocześnie dana metoda jest oparta na zespole ogólnych założeń, które zostały przyjęte w celu określenia pozycji budżetu”1.

Metody budżetowania

- Budżet odgórny – budżet stworzony przez menedżerów wyższego szczebla zarządzania przy niewielkim udziale kierowników szczebla operacyjnego. Budżety dla niższych szczebli zarządzania ustalane są przez przypisane im działania.

Zalety: zapewnienie zgodności działań na niższych szczeblach zarządzania z celami działalności całego przedsiębiorstwa, stworzenie warunków do dyscyplinowania pracowników, lepsza wiedza pracowników wyższych szczebli na temat warunków realizacji budżetu, skrócenie czasu budżetowania.

Wady: ryzyko braku akceptacji przez pracowników niższych szczebli celów ustalonych przez kierownictwo przedsiębiorstwa, hamowanie przepływu informacji w przedsiębiorstwie, zmniejszenie motywacyjnej funkcji budżetowania. - Budżet oddolny – budżet opracowany przez kierowników wszystkich szczebli operacyjnych oraz przy znacznym udziale załogi. Budżetowanie cząstkowe odbywa się na niższych szczeblach zarządzania, a następnie jest weryfikowane przez kierownictwo wyższych szczebli. Budżet przedsiębiorstwa powstaje w drodze konsolidacji przygotowanych w ten sposób budżetów cząstkowych.

Zalety: skuteczna koordynacja działań jednostek niższego szczebla z celami całego przedsiębiorstwa i sprzyjanie funkcji motywacyjnej budżetowania; budżet oddolny jest generalnie bardziej realistyczny i zapewnia środki kształtowania odpowiedzialności fiskalnej i umiejętności budżetowania przez zatrudnionych.

Wady: wydłużenie czasu przygotowania budżetu, spowodowane koniecznością dokonywania uzgodnień budżetowych, możliwość włączenia się w proces budżetowania pracowników o nieodpowiednich kwalifikacjach, mogących cechować się tzw. luzem budżetowym. - Budżetowanie przyrostowe – polega na korygowaniu danych wynikowych, charakteryzujących poziom działalności w analogicznym ubiegłym okresie, o przewidywane zmiany w przyszłym roku2. Wartości zawarte w budżecie poprzedniego okresu są korygowane o zmiany przewidywane w przyszłym okresie, spowodowane czynnikami zewnętrznymi, takimi jak popyt, inflacja, konkurencja, a także czynnikami wewnętrznymi (wzrost wydajności, poprawa efektywności, zmiana technologii produkcji). Istotą budżetowania przyrostowego jest ustalenie wpływu różnych czynników na poziom poszczególnych wielkości ekonomicznych zawartych w budżecie. Uwzględniając ten wpływ, ustala się planowane przyrosty tych wielkości w danym okresie w stosunku do poprzedniego.

Zaleta: niska pracochłonność, gdyż budżet na dany okres sporządza się za pomocą procedury stosowanej w poprzednich okresach.

Wada: istnieje niebezpieczeństwo przeniesienia na dany okres budżetowy błędów z poprzednich okresów. - Budżetowanie od zera – istotą tej metody jest szacowanie wielkości produkcji, sprzedaży, przychodów, kosztów itd. dla przyszłego okresu przy założeniu, że realizowane przez firmę procesy rozpoczynają się po raz pierwszy.

Zaleta: możliwość uniknięcia przeniesienia na przyszłość nieprawidłowości i błędów, które wystąpiły w przeszłości.

Wada: duża pracochłonność i konieczność zaangażowania wielu wysoko wykwalifikowanych pracowników. - Statyczna metoda budżetowania – polega na uwzględnieniu wpływu czynnika czasu na budżetowane pozycje. Budżet sprzedaży wywiera największy wpływ na okres, w którym pojawiają się w budżecie wszystkie pochodne od niego zagadnienia, np. budżet produkcji czy zaopatrzenia. W tej metodzie przyjmuje się rozwiązania polegające na ujmowaniu danych zdarzeń gospodarczych w tych samych okresach we wszystkich budżetach.

Zaleta: mała pracochłonność, gdyż budżet statyczny sporządza się dla danego okresu jednorazowo.

Wada: metoda nie uwzględnia zmian zachodzących w trakcie czasu budżetowania, przez co w miarę upływu czasu ulega dezaktualizacji. - Budżetowanie dynamiczne – rozpoczyna się od stworzenia konstrukcji planu sprzedaży. Dokonuje się analizy czynników wpływających na warunki sprzedaży (wpływ cen, przyjętych rabatów), podziału produktów według przyjętych kategorii, ustala termin i warunki płatności. Ważny jest wpływ czasu podanych zdarzeń na wielkość sprzedaży w budżecie. Przesunięcia w czasie uwzględnia się we wszystkich budżetach, a nie tylko w budżecie sprzedaży.

- Budżetowanie metodą „procentu od sprzedaży” – polega na tym, że wszystkie składniki aktywów i pasywów dzieli się na składniki zmieniające się wraz ze zmianą wielkości sprzedaży (zależnie od sprzedaży) oraz niezmiennie względem sprzedaży (niezależne), wartość aktywów i pasywów zależnych od sprzedaży jest liniową funkcją tej sprzedaży (rosną onelub maleją w stałej proporcji do sprzedaży), poziom i struktura aktywów i pasywów w okresie bazowym są uznawane przez kierownictwo firmy za optymalne i mogą być przeniesione na przyszłe aktywa i pasywa pro forma.

Struktura sprzedażowa firmy

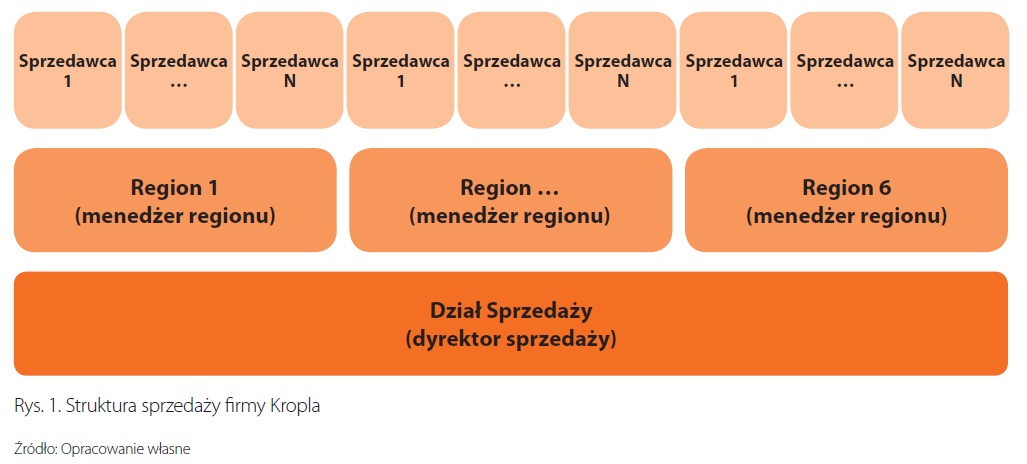

Przykładem pokazującym wybór odpowiedniej metody budżetowania w jednostce handlowej jest firma Kropla sp. z o.o., która prowadzi sprzedaż na terenie całej Polski, podzielonej na 6 regionów. W każdym z nich działa od 4 do 6 sprzedawców, w zależności od wielkości obszaru. Nad każdym regionem czuwa menedżer regionu, a nad całością sprzedaży dyrektor sprzedaży (rys. 1). Firma proponuje towary z dwóch grup:

- baterie łazienkowe – około 70 różnych indeksów (pogrupowanych w 6 rodzin baterii),

- baterie kuchenne – około 50 różnych indeksów (pogrupowanych w 5 rodzin baterii).

Metoda budżetowania dostosowana do systemu raportowania sprzedaży

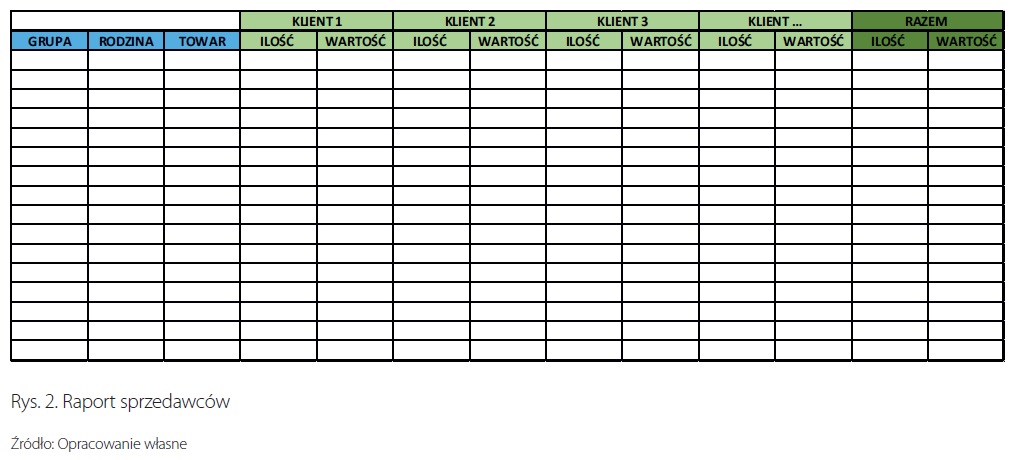

System raportowania sprzedaży w firmie odbywa się metodą oddolną, tzn. poszczególni sprzedawcy raportują do menedżerów swoich regionów, a ci do szefa sprzedaży w firmie. Raporty są przygotowywane przez sprzedawców w formie tabelarycznej macierzy, pokazującej wartościową i ilościową sprzedaż poszczególnych towarów (z określeniem grupy i rodziny produktów) do poszczególnych klientów w regionie. Raport sprzedawców przedstawiono na rysunku 2.

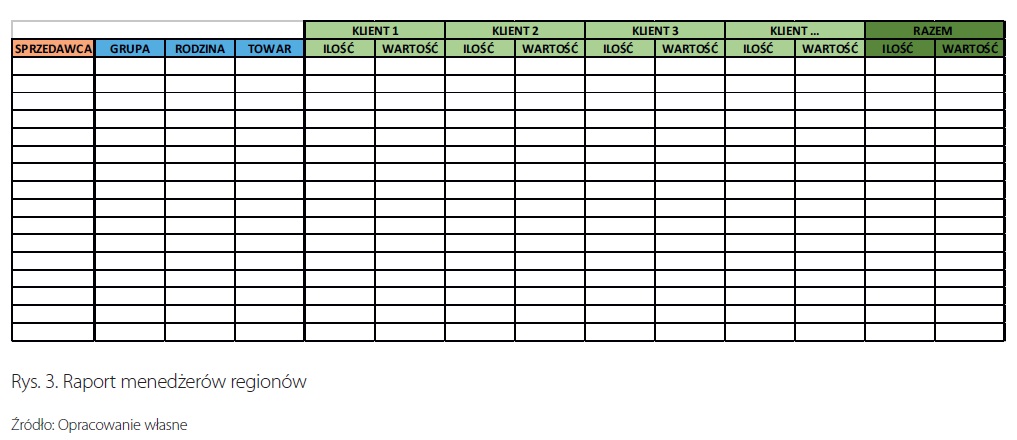

Kolejnym poziomem w raportowaniu są raporty poszczególnych menedżerów regionów, które przedstawiono na rysunku 3.

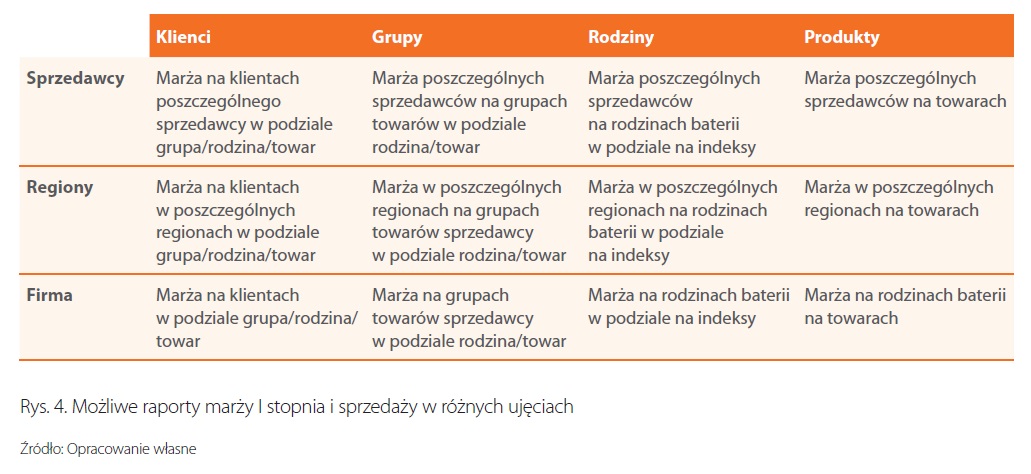

Dane z poszczególnych regionów są konsolidowane w jeden spójny raport obrazujący sprzedaż w ujęciu wartościowym i ilościowym. Raport jest sprzedażowym systemem BI działającym na zasadzie tabeli przestawnej, z możliwością szybkiego wygenerowania różnego rodzaju zestawień sprzedaży wartościowej i ilościowej, marży I stopnia – wartościowej oraz wyrażonej procentowo. Podstawowych 12 raportów pokazano na rysunku 4. Raporty można przygotować w ujęciu miesięcznym, kwartalnym czy też rocznym.

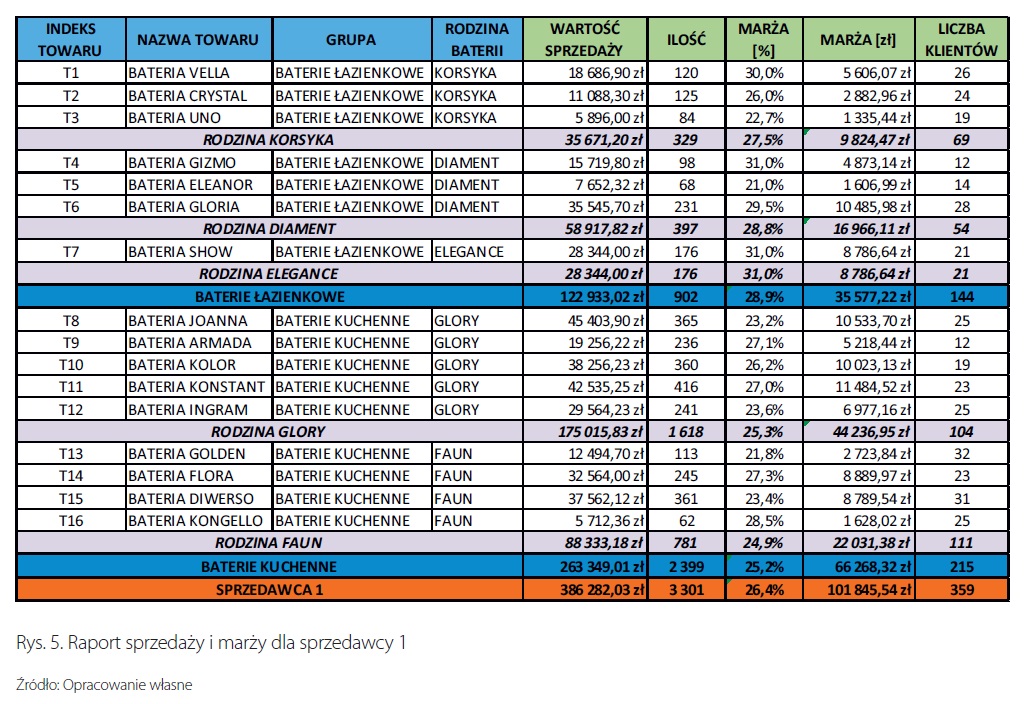

Raport umieszczony jest na dysku sieciowym z dostępem dla wszystkich sprzedawców, menedżerów, dla szefa sprzedaży oraz osób z zarządu. Na rysunku 5 przedstawiono raport miesięczny dla sprzedawcy 1, który pokazuje wartość sprzedaży, liczbę sprzedanych sztuk, marże – procentową oraz wartościową i dodatkowo liczbę klientów, która zakupiła ten towar. Zestawienie pokazuje także sprzedaż i marże w podziale na grupy towarów i rodziny baterii do poziomu pojedynczych indeksów.

Takie same raporty generowane są dla regionów lub dla całej firmy. Dodatkowo generować można raporty w podziale na klientów. W ten sposób można wyłuskać największych klientów firmy i otoczyć ich specjalną opieką lub wyznaczyć TOP10 towarów i na ich bazie budować markę firmy na rynku. Jak wynika z rysunku 4, układów i rodzajów zestawień jest wiele; można z nich uzyskać informację, która umożliwi zbudowanie strategii dla poszczególnych grup/rodzin/towarów.

W firmie zastosowana zostanie metoda oddolna budżetowania sprzedaży. Budżet sprzedażowy będzie składał się z budżetów cząstkowych sprzedaży poszczególnych sprzedawców, pokazujących planowaną sprzedaż poszczególnych towarów w ujęciu wartościowym i ilościowym (z określeniem grupy i rodziny produktów) do poszczególnych klientów w regionie. Konsolidacja budżetów cząstkowych sprzedaży będzie odbywała się dokładnie w taki sam sposób jak raportowanie sprzedaży. Każdy ze sprzedawców będzie, oczywiście, podpierał się danymi pokazującymi sprzedaż zrealizowaną w poprzednich okresach. Wybór tej metody budżetowania sprzedaży pozwoli na dostosowanie planowania do obecnie istniejącego systemu raportowania sprzedaży, dzięki czemu możliwe będzie wygenerowanie raportów ujętych na rys. 3 dla wykonania planu sprzedażowego w różnych ujęciach oraz określenie odchyleń i przyczyn ich wystąpienia. Drugą zaletą jest włączenie sprzedawców w proces budżetowania, co zwiększy ich świadomość o wyznaczonych planach sprzedażowych dla nich i dla całej firmy.

Przypisy / Źródła

- Controlling w przedsiębiorstwie. Koncepcje i instrumenty, red. E. Nowak. Ośrodek Doradztwa i Doskonalenia Kadr, Gdańsk 2003, s. 86-91.

- R. Kotapski, Budżetowanie w przedsiębiorstwie, Wydawnictwo Marina, Wrocław 2006, s. 36.