IFRS czy US GAAP?

Rachunkowość to język biznesu, którym posługuje się świat gospodarki. Obecnie można zaobserwować coraz większą presję na uczynienie z rachunkowości międzynarodowego i uniwersalnego języka. Dlaczego interesują nas te dwa systemy rachunkowości: IFRS i US GAAP? Otóż dlatego, że są to dominujące, ponadnarodowe systemy, mające największy wpływ w dziedzinie rachunkowości na świecie.

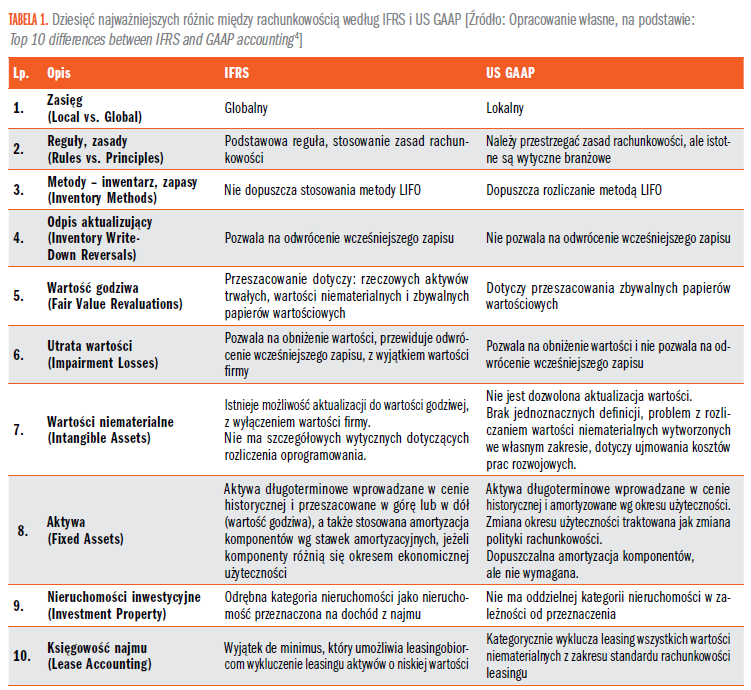

Standardy IFRS swoją dominację uzyskały poprzez zasięg terytorialny. Stosowane są w ponad 110 krajach, natomiast standardy US GAAP powstałe w Stanach Zjednoczonych, wyznaczają kierunek do wejścia na Nowojorską Giełdę Papierów Wartościowych i uzyskanie dostępu do innych amerykańskich rynków kapitałowych. Oczywiście z rozwiązań US GAAP mogą korzystać przedsiębiorcy w USA niekoniecznie notowani na giełdzie, a także przedsiębiorcy z innych obszarów globu, zwłaszcza w sytuacji prowadzenia swojej działalności na poziomie międzynarodowym.

Za pomocą cyfr i odpowiednich zapisów można przedstawić obraz jednostki. W tym celu należy zastosować najlepsze standardy. W dobie globalizacji idealnym rozwiązaniem byłoby zastosowanie jednego schematu ogólnie akceptowanych standardów rachunkowości, umożliwiającego dokonanie porównania poszczególnych przedsiębiorstw w skali światowej. Tak dobrze jednak nie jest. Mimo podejmowanych wysiłków przez organizacje zajmujące się rachunkowością, regulacje dotyczące tego zakresu różnią się w poszczególnych krajach.

Nawet gdyby przyjąć, że działa jeden obowiązujący system rachunkowości, to mogą pojawić się różnice w interpretacji i stosowaniu jednakowo brzmiących przepisów w różnych częściach świata, wynikające z uwarunkowań o charakterze historycznym, kulturowym czy też z zastosowania innego systemu prawnego. Tak więc nadal wyróżniamy dwa główne nurty, tj. US GAAP i IFRS, a także dwie najważniejsze organizacje zajmujące się standardami rachunkowości o charakterze ponadnarodowym, czyli Radę Standardów Rachunkowości Finansowej (Financial Accounting Standards Board – FASB) i Radę Międzynarodowych Standardów Rachunkowości (International Accounting Standards Board – IASB).

Wykorzystałeś swój limit bezpłatnych treści

Pozostałe 82% artykułu dostępne jest dla zalogowanych użytkowników portalu. Zaloguj się, wybierz plan abonamentowy albo kup dostęp do artykułu/dokumentu.

Zaloguj się

Zaloguj się