Próg istotności w Krajowym Standardzie Rachunkowości nr 16

16 października 2025 r. ogłoszono uchwałę nr 13/2025 Komitetu Standardów Rachunkowości z dnia 2 września 2025 r. w sprawie przyjęcia Krajowego Standardu Rachunkowości nr 16 „Uproszczenia dopuszczone ustawą o rachunkowości”1, stanowiącą załącznik do komunikatu. Standard KSR 16 wchodzi w życie z dniem ogłoszenia w Dzienniku Urzędowym Ministra Finansów i Gospodarki oraz ma zastosowanie po raz pierwszy do sprawozdań finansowych sporządzonych za rok obrotowy rozpoczynający się 1 stycznia 2026 r. lub później, z możliwością jego wcześniejszego zastosowania.

Celami szczegółowymi standardu KSR 16 są m.in. wskazówki dotyczące ustalenia poziomu istotności w dokumentacji zasad (polityki) rachunkowości (pkt 1.2).

Pkt 3.3. KSR 16 definiuje zasadę istotności podobnie, jak art. 4 ust. 4a ustawy o rachunkowości2: zasada istotności to zasada, zgodnie z którą informacje wykazywane w sprawozdaniu finansowym uznaje się za istotne, gdy pominięcie lub zniekształcenie tych informacji może wpływać na decyzje podejmowane na ich podstawie przez użytkowników tych sprawozdań. Nie można uznać poszczególnych pozycji za nieistotne, jeżeli wszystkie nieistotne pozycje o podobnym charakterze łącznie uznaje się za istotne.

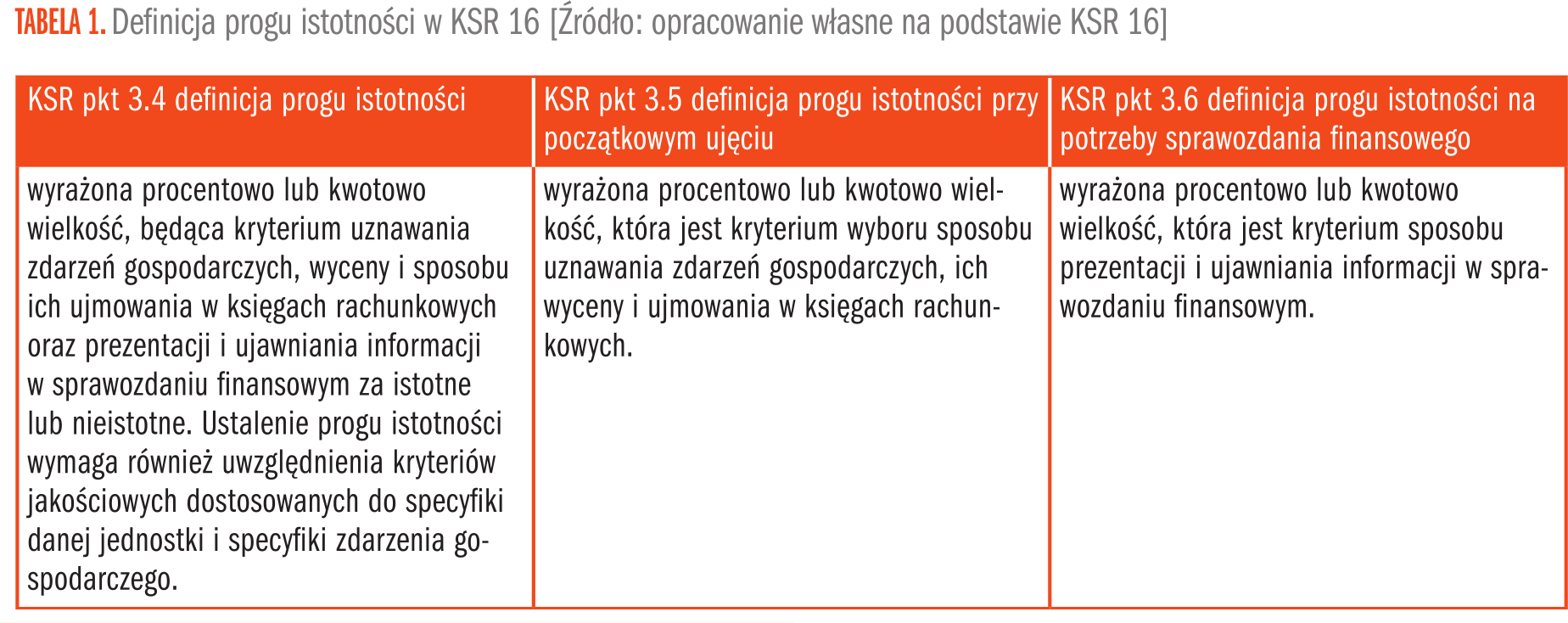

KSR 16 wprowadza definicję progu istotności przy początkowym ujęciu oraz na potrzeby sprawozdania finansowego (Tabela 1).

KSR 16 nie nakazuje wyznaczania progów istotności przy początkowym ujęciu dla zdarzeń, w tym operacji gospodarczych, które nie występują w jednostce (pkt 4.20).

Przykład. Pominięcie progu istotności przy początkowym ujęciu [źródło: KSR 16, przykład 4.7]

Jednostka nie posiada i nie zamierza inwestować długoterminowo w papiery wartościowe. W tej sytuacji zbędne jest ustalanie w zasadach (polityce) rachunkowości progu istotności dla kosztów przeprowadzenia i rozliczenia transakcji nabycia długoterminowych aktywów finansowych (kosztów zakupu) do wyceny początkowej tych aktywów.

KSR 16 zaleca do określania progu istotności na potrzeby sprawozdania finansowego przyjęcie wartości procentowych liczonych od wzorca lub wzorców wskazanych przez jednostkę w zasadach (polityce) rachunkowości lub wartości kwotowych, np. następujące wzorce (pkt 4.22.):

- przychody netto ze sprzedaży,

- wynik finansowy brutto lub netto,

- suma bilansowa,

- kapitał własny.

KSR zaleca przy ustaleniu progu istotności na potrzeby sprawozdania finansowego opierać się na kilku wzorcach.

Według KSR 16 wzorce będące podstawą do wyznaczania progu istotności na potrzeby sprawozdania finansowego powinny (pkt 4.23.):

- jak najlepiej uwzględniać przewidywane potrzeby informacyjne i kryteria decyzyjne użytkowników sprawozdań finansowych (np. zysk, przychody, koszty, kapitał własny, suma bilansowa),

- uwzględniać specyfikę danej jednostki (np. rodzaj i charakter działalności, struktura finansowania; przykład 4.8),

- co do zasady być stabilny, czyli nie wykazywać większych zmian w kolejnych okresach.

KSR 16 pkt 4.16 zaleca ustalone przez jednostkę progi istotności (zarówno przy początkowym ujęciu, jak i na potrzeby sprawozdania finansowego) okresowo weryfikować, a ich zmiana jest stosowana prospektywnie od kolejnego roku obrotowego, chyba że zniekształciłoby to porównywalność informacji prezentowanych w sprawozdaniu finansowym.

Przykład. Prospektywne ujęcie zmiany progów istotności

[źródło KSR 16, przykład 4.5]

Wykorzystałeś swój limit bezpłatnych treści

Pozostałe 68% artykułu dostępne jest dla zalogowanych użytkowników portalu. Zaloguj się, wybierz plan abonamentowy albo kup dostęp do artykułu/dokumentu.

Zaloguj się

Zaloguj się