Rola controllingu w procesie sprzedaży

Pomimo tego, że controlling w ujęciu klasycznym kojarzony jest głównie z obszarem finansów, ma tak naprawdę dużo szersze możliwości zastosowania. Elementy controllingu można skutecznie zaimplementować w wielu innych strefach działalności. Przykładem takiego zastosowania może być sprzedaż. Bardzo często elementy controllingu pojawiają się w procesie sprzedaży w firmie, choć nie mamy świadomości, że jest to właśnie controlling. Dzięki jego zastosowaniu można podnieść efektywnie zarządzanie tym procesem i wesprzeć osiąganie celów przedsiębiorstwa. Jakie narzędzia controllingu mogą być skuteczne w sprzedaży? Które z nich pomogą wzmocnić zarządzanie w tym zakresie? Po odpowiedzi na te pytania zapraszam do dalszej części artykułu.

Do twierdzenia, że dobrze wdrożony controlling wspiera zarządzanie, zarówno z perspektywy operacyjnej, jak i strategicznej, chyba nie trzeba przekonywać. Ideą controllingu jest wspieranie procesu decyzyjnego, podnoszenie jego trafności w ujęciu holistycznym. Poszczególne narzędzia controllingu, włączone w codziennie funkcjonujące procesy w przedsiębiorstwie, mogą stworzyć sieć naczyń połączonych, które stworzą organizację z odpowiednią dynamiką dostosowania się do potrzeb rynku, a także zwiększą odporność na potencjalnie istniejące zagrożenia. Współczesny menedżer powinien zaznajomić się z możliwościami i korzyściami istoty controllingu.

Bez controllingu jak bez kompasu – sprzedaż potrzebuje kierunku

Obszar sprzedaży stanowi jeden z filarów każdego podmiotu – przecież firma funkcjonuje, by odnosić zyski, które generowane są przez odpowiedni poziom sprzedaży i akceptowalny poziom kosztów. Znajomość procesów i zależności (także z innymi obszarami egzystującymi w jednostce) obowiązujących w sprzedaży, jest niezwykle istotna. Hasła te mogą wydawać się skomplikowane, w szczególności kiedy sprzedaż jest wieloasortymentowa, generowana przez kilka oddziałów i kanałów dystrybucyjnych – i tutaj właśnie pojawia się obszar działań controllingu, by móc kompleksowo odpowiedzieć na przykładowe pytania:

- Jaki poziom sprzedaży powinniśmy osiągnąć w przyszłym roku?

- Jak idzie nam wykonanie budżetu?

- Jak dochodowa jest sprzedaż oferowanych produktów lub usług?

- Na czym powinniśmy się skupić w pierwszej kolejności, by poprawić wynik sprzedaży przedsiębiorstwa?

Odpowiedzi na te pytania przekładają się bezpośrednio na działalność operacyjną i taktyczną jednostki, ale mogą także mieć wpływ na budowanie wieloletniej strategii działalności. Zadając je sobie cyklicznie, menedżer stawia firmę w pozycji aktywnej, przejmując inicjatywę zawczasu, a tym samym wysoce prawdopodobne jest uniknięcie błędnych, nieświadomie podejmowanych decyzji.

Wszystko zaczyna się od planu

Pierwszy plan sprzedaży rodzi się jeszcze przed oficjalnym otwarciem, lub krokiem rozwojowym – zwyczajowo to właśnie wizja sprzedaży jest bodźcem do założenia firmy, lub ekspansji działalności. Biznesplan także budowany jest w oparciu o plan sprzedaży. Jeżeli jest potrzeba zaciągnięcia kredytu inwestycyjnego – to właśnie przekonujący dla banku plan sprzedaży będzie podstawą jego udzielenia. Dla już rozwiniętej, funkcjonującej firmy jest on tak samo ważny – determinuje możliwości i wizję rozwoju, lub potrzebę wprowadzenia ograniczeń.

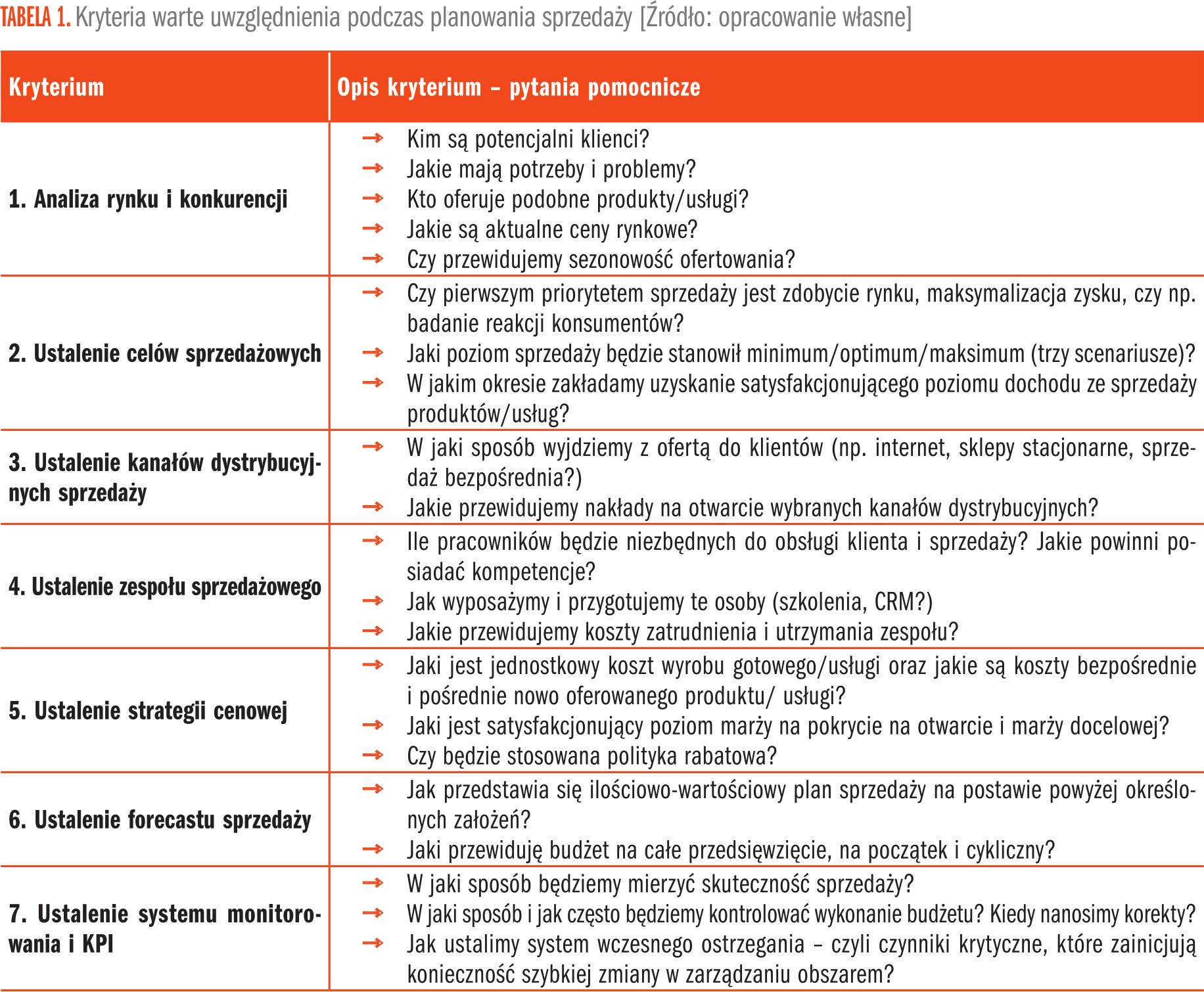

Regularne planowanie sprzedaży i późniejszy monitoring to jeden z najczęściej znanych i praktykowanych procesów, które funkcjonują w firmach. Oczywiste jest, że inaczej przebiega planowanie pierwszy raz, w nowopowstałej działalności, a inaczej już w funkcjonującym przedsiębiorstwie. Niemniej dla obu sytuacji podczas takiego planowania należy wziąć pod uwagę czynniki wskazane w Tabeli 1.

Przedstawiono w niej szereg spraw, o których należy pomyśleć, przystępując do planowania sprzedaży. Oczywiście kolejne planowanie nie jest tak czasochłonne jak opracowanie planu pierwszy raz – po pewnym czasie można pokusić się o ograniczenie czynności do okresowego monitorowania zmiennych, zaś obszar finansowy, do np. planowania kroczącego; czyli ciągłego planowania na 12 miesięcy do przodu, a nie sztywnych okresach „od-do”, planując od zera. Przy zastosowaniu metody kroczącej stale koryguje się oczekiwania w stosunku do plany, na przykład na podstawie zastosowania odpowiednich metod statystycznych, analizując dane historyczne i bieżące. Ponadto, zabierając się za kolejny plan sprzedaży można zbadać:

Wykorzystałeś swój limit bezpłatnych treści

Pozostałe 64% artykułu dostępne jest dla zalogowanych użytkowników portalu. Zaloguj się, wybierz plan abonamentowy albo kup dostęp do artykułu/dokumentu.

Zaloguj się

Zaloguj się