Jak budować odporność finansową firmy na nieprzewidywalność? Nowe podejście do budowania poduszki finansowej i stress-testów

W przypadku wielu branż wydarzenia ostatnich lat – pandemia, konflikty geopolityczne czy zmiany regulacyjne – miały bardzo dotkliwe skutki.Nagłe zmiany popytu, przerwy w łańcuchach dostaw, ale też rozwój technologiczny sprawiły, że wiele firm zniknęło z rynku. Jednym z głównych czynników, warunkujących przetrwanie w kryzysie przedsiębiorstwa, ale też umożliwiających jego ewolucję i rozrost, jest zagwarantowanie dostatecznej odporności finansowej. Klasyczne podejście do planowania płynności i wyników nie jest już wystarczające – rolowanie planów, podwyższanie wartości bazowych o zakładaną inflację czy forecasty oparte na statystyce, bez częstej aktualizacji, nie są w stanie udźwignąć dynamiki zmian, które następują w otoczeniu. W artykule przyjrzymy się kwestiom zabezpieczenia finansowego oraz pochylimy się nad budową stress-testów z nowoczesnego punktu widzenia.

Nowe spojrzenie na bezpieczeństwo firmy – odporność finansowa

Kiedy następuje kryzys, który dotyka daną branżę, w należących do niej przedsiębiorstwach następuje prawdziwy szok. Zarządzający, chcąc ratować działalność, często decydują się na gwałtowne ruchy: cięcia budżetowe, redukcje etatów, ale też zatrzymywanie inwestycji lub dostaw. Choć może się to wydawać prozaiczne (szczególnie gdy oceniający znajduje się w bezpiecznej pozycji), to właśnie błędna kolejność działań, zaplanowana w złej skali, niedostosowanej do kryzysu, a dodatkowo niewykonana odpowiednio szybko – to droga do klęski.

Odporność finansowa firmy to pojęcie znacznie szersze niż po prostu utrzymanie płynności na wystarczającym poziomie czy też posiadanie odpowiednich aktywów, mających zapewnić bezpieczeństwo operacyjne jednostce. Mając na względzie odporność finansową w przedsiębiorstwie, możemy mieć na myśli współzależny system procedur i mechanizmów, które zapewnią podmiotowi stabilną kontynuację jej działalności – nawet w sytuacji, kiedy w jej otoczeniu zabraknie stabilizacji.

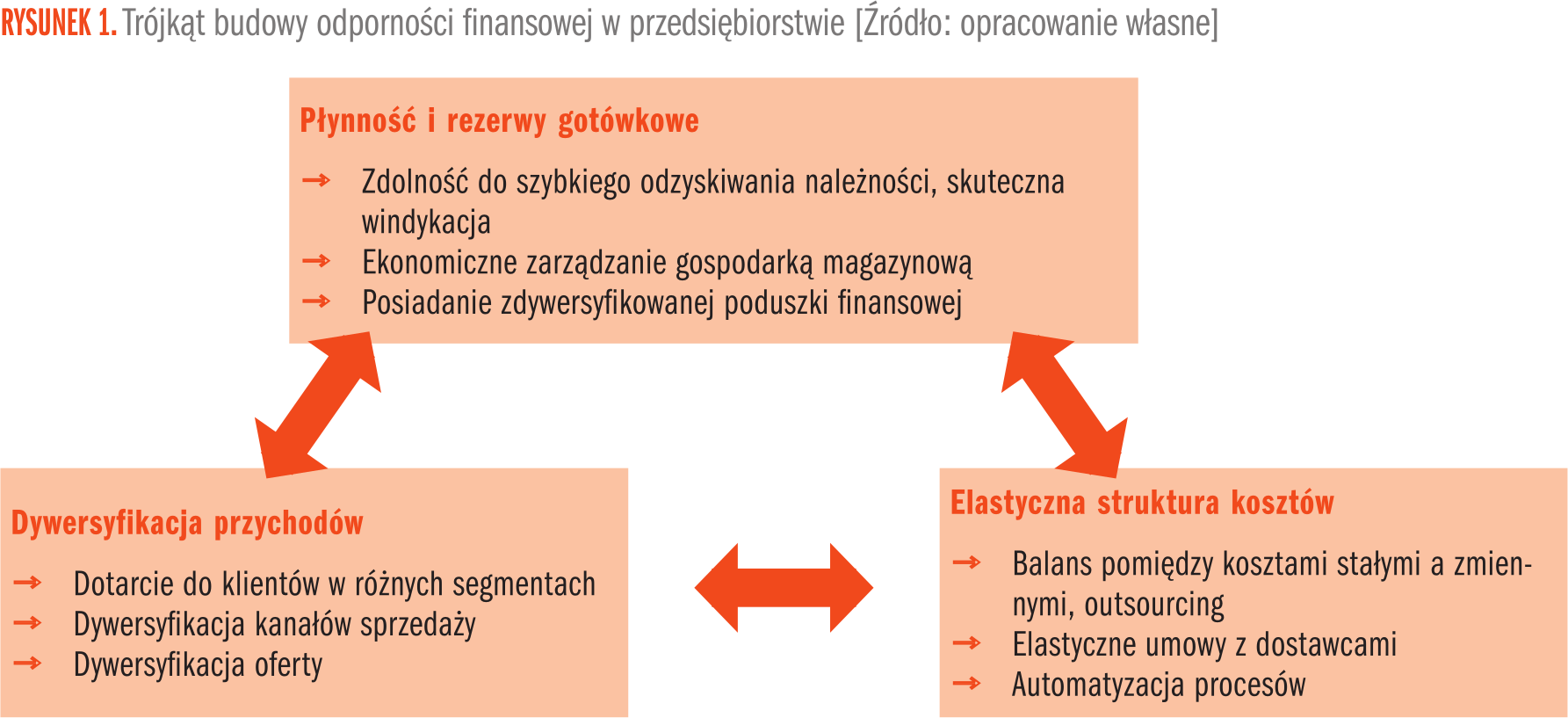

Długoterminowa budowa odporności finansowej, zdecydowanie nie jest prosta. Zawiera w sobie wiele różnorodnych elementów, które są czaso- i pracochłonne, a całość działań wymaga wykonania konkretnych analiz poszczególnych obszarów oraz holistycznego podejścia do sprawy. Ogół przygotowań niezbędnych aspektów można wyróżnić w formie trójkąta odporności finansowej firmy.

Na Rysunku 1 ujęte zostały trzy filary budowania odporności finansowej, które obejmują: przychody, koszty oraz płynność. Według tej propozycji istotą pozostaje fakt, że odporność tę buduje nie tylko płynność, ale także odpowiednia dbałość o strukturę przychodów i kosztów. Długoterminowo, jeżeli któraś z tych trzech pozycji nie będzie odpowiednio zadbana, istnieje realne ryzyko, że w niesprzyjających okolicznościach przedsiębiorstwo może utracić stabilność finansową. Oczywiście, do pełni zabezpieczenia przydatne jest stałe monitorowanie wypracowywanych wskaźników oraz stałe planowanie scenariuszowe. Odpowiednio zbudowana odporność finansowa pozwala jednostce przetrwać, kiedy jest taka konieczność, ale także zapewnia elastyczność i pozwala na szybkie działanie.

Poduszka oparta na dywersyfikacji

W klasycznym rozumowaniu poduszka finansowa stanowi rezerwę finansową do wykorzystania w sytuacjach, w których tych środków może zabraknąć. Według tego podejścia poduszka powinna stanowić zbalansowaną sumę środków, z jednej strony ograniczoną potrzebami na bieżącą działalność operacyjną przedsiębiorstwa, z drugiej zaś nadpłynnością, czyli zbyt mocno skumulowanymi środkami, którymi bardziej korzystne byłoby zagospodarowanie w inny, alternatywny sposób. Zaleca się, aby wysokość takiej poduszki stanowiła wartość sumy kosztów z trzech miesięcy działalności. W tym zakresie można jednak zrobić o wiele więcej.

Brak przewidywalności w różnych obszarach działania spowodował, że współczesne firmy potrzebują bardziej dynamicznych, złożonych i przede wszystkim elastycznych mechanizmów zabezpieczenia płynności. Nowoczesna poduszka finansowa to nie tylko „skarbonka na czarną godzinę”, to element wbudowany w strategię bezpieczeństwa finansowego jednostki. Obecnie najbardziej racjonalnym rozwiązaniem jest budowa indywidualnego, zdywersyfikowanego portfela buforowego, który pomoże przetrwać w najtrudniejszych warunkach funkcjonowania. Może się na niego składać np.:

- Środki pieniężne – w wysokości około 30-50% wartości całego portfela.

- Krótkoterminowe instrumenty finansowe – lokaty, fundusze z szybką możliwością rozwiązania.

- Dodatkowe awaryjne zabezpieczenie dłużne – kredyt obrotowy, faktoring, faktoring odwrócony.

Ponad powyższe, należy uwzględnić gospodarkę magazynową – cykliczne wiekowanie zapasów, które są podstawą do określenia, gdzie kapitał jest zamrożony, co najmniej rotuje i co należy zredukować. Dodatkowo istotny wpływ na przepływy pieniężne mają zapisy w wynegocjowanych kontraktach zarówno sprzedażowych, jak i zakupu, gdzie kluczowe są elastyczność i terminy płatności.

Wykorzystałeś swój limit bezpłatnych treści

Pozostałe 60% artykułu dostępne jest dla zalogowanych użytkowników portalu. Zaloguj się, wybierz plan abonamentowy albo kup dostęp do artykułu/dokumentu.

Zaloguj się

Zaloguj się