Zawieszenie działalności gospodarczej – problemy z rozliczeniem VAT

Zawieszenie wykonywania działalności gospodarczej, co do zasady, zwalnia podatników z obowiązku składania deklaracji VAT za okresy objęte zawieszeniem. Przepisy ustawy przewidują jednak katalog wyjątków od tej reguły, których znajomość ma kluczowe znaczenie dla prawidłowego wywiązywania się z obowiązków podatkowych. Szczególnej uwagi wymagają regulacje dotyczące utraty statusu podatnika VAT oraz zachowania prawa do odliczenia podatku naliczonego w okresie zawieszenia działalności.

Składanie deklaracji VAT w okresie zawieszenia działalności

Zasadniczo w razie zawieszenia wykonywania działalności gospodarczej podatnicy nie mają obowiązku składania deklaracji za okresy rozliczeniowe, których to zawieszenie dotyczy (art. 99 ust. 7a ustawy o VAT). Oznacza to, że w okresie zawieszenia działalności podatnicy nie muszą składać „zerowych” deklaracji VAT. Od razu warto mieć na uwadze, że ustawodawca użył zwrotu „podatnicy nie mają obowiązku”. Dlatego składanie deklaracji, również zerowych, nie jest zakazane.

Zwolnienie z obowiązku składania deklaracji VAT nie dotyczy:

- podatników dokonujących WNT, co można uzasadniać m.in. tym, że z tytułu WNT trzeba rozliczyć VAT należny,

- podatników dokonujących importu usług lub nabywających towary – w zakresie których są podatnikiem (tu uzasadnienie jest podobne),

- okresów rozliczeniowych, w których zawieszenie wykonywania działalności gospodarczej nie dotyczyło pełnego okresu rozliczeniowego,

- okresów rozliczeniowych, za które podatnik jest obowiązany do rozliczenia podatku z tytułu wykonywania czynności podlegających opodatkowaniu oraz za które jest obowiązany dokonać korekty podatku naliczonego (często więc np. podatnik musi wyjątkowo złożyć deklarację za styczeń bądź I kwartał roku, jeśli chodzi o korektę roczną/wieloletnią).

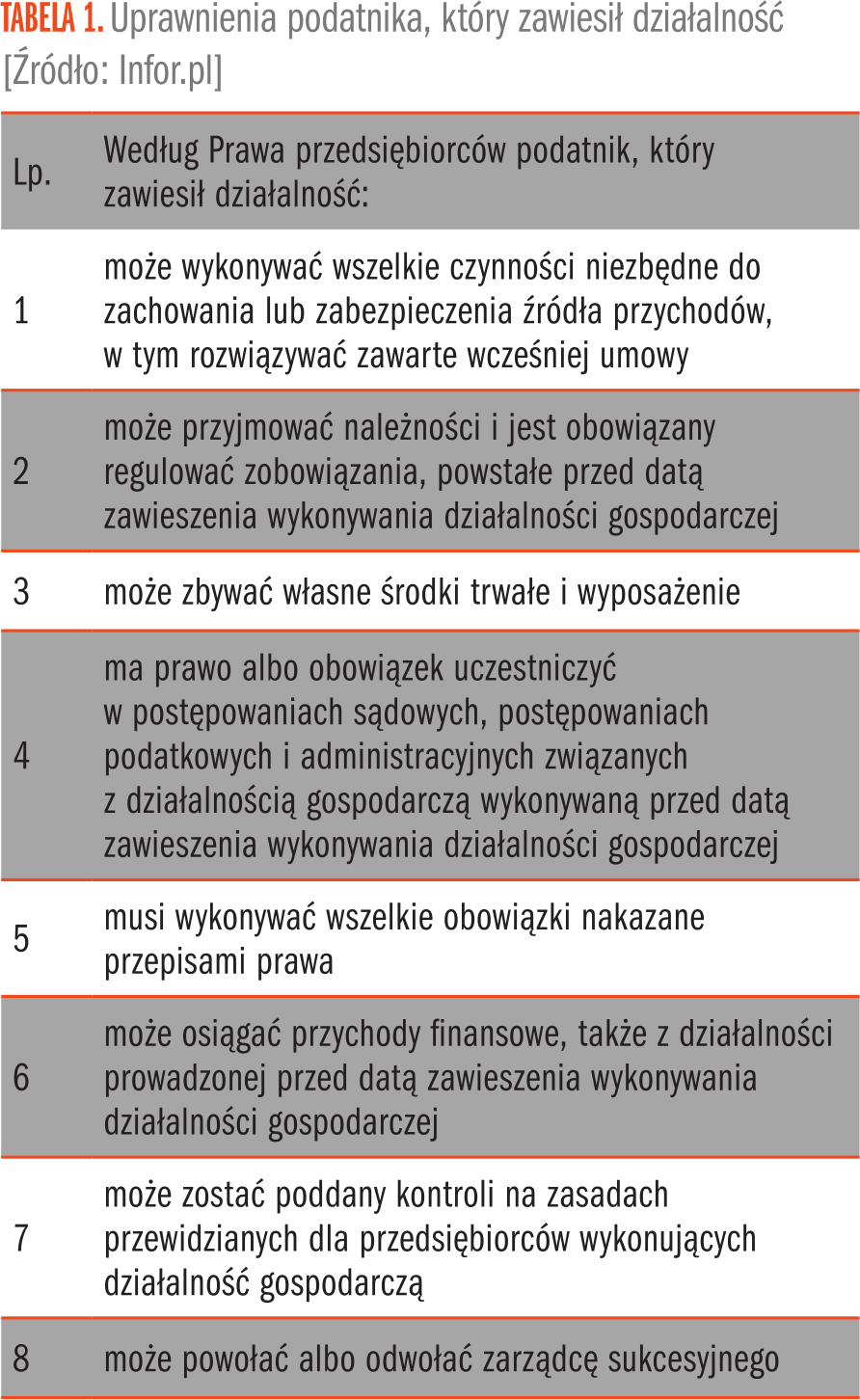

W okresie zawieszenia działalności gospodarczej przedsiębiorca nie może prowadzić aktywnej działalności ani osiągać bieżących przychodów. Od tej zasady Prawo przedsiębiorców przewidziało wyjątki (Tabela 1).

Jeśli w okresie zawieszenia przedsiębiorca wykona czynności podlegające opodatkowaniu VAT, ma obowiązek złożenia deklaracji za ten okres. Przykładowo, otrzymanie zaliczki na poczet przyszłych usług skutkuje powstaniem obowiązku podatkowego i koniecznością złożenia deklaracji VAT.

Przykład

Podatnik zawiesił działalność na okres od 1 stycznia do 30 września 2025 r. W sierpniu sprzedał samochód i część mebli biurowych, gdyż nosi się z zamiarem ograniczenia działalności po odwieszeniu. W takim przypadku musi złożyć JPK_V7 za sierpień. Jeśli został wykreślony z rejestru VAT, musi wnioskować o przywrócenie statusu podatnika.

Utrata statusu podatnika VAT

Wykreśleniu z urzędu z rejestru jako podatnik VAT podlega także podatnik, który zawiesił wykonywanie działalności gospodarczej na podstawie przepisów Prawa przedsiębiorców na okres co najmniej 6 kolejnych miesięcy.

Jeżeli ten podatnik w okresie zawieszenia działalności gospodarczej będzie wykonywał czynności opodatkowane VAT, jest on obowiązany przed dniem:

- zawieszenia działalności gospodarczej albo

- rozpoczęcia wykonywania takich czynności w okresie zawieszenia działalności gospodarczej

– zawiadomić o tym właściwego naczelnika urzędu skarbowego, wskazując okres, w którym będzie wykonywał te czynności (art. 96 ust. 9b ustawy o VAT).

W razie złożenia zawiadomienia naczelnik US nie wykreśla podatnika z rejestru albo przywraca zarejestrowanie podatnika VAT na okres wskazany w zawiadomieniu. Podatnik może zwrócić się z ogólną prośbą o „niewykreślanie”, nawet jeśli nie jest jeszcze w stanie precyzyjnie określić, czy i kiedy będzie wykonywał czynności opodatkowane.

Podatnik, który dokonuje najmu prywatnego (czynność opodatkowana VAT, choć nie „w charakterze przedsiębiorcy”), nie będzie zwolniony ze składania deklaracji (jeśli chodzi zarówno o najem opodatkowany, jak i najem zwolniony) ani nie będzie podlegał wykreśleniu z VAT.

Po odwieszeniu działalności podatnik zostanie zarejestrowany ponownie jako podatnik VAT z dniem wznowienia wykonywania działalności gospodarczej, ze statusem takim, jaki posiadał przed dniem zawieszenia tej działalności. Nie musi składać zgłoszenia VAT-R ani żadnego innego zawiadomienia.

Prawo do odliczenia i zwrotu VAT u podatnika z zawieszoną działalnością

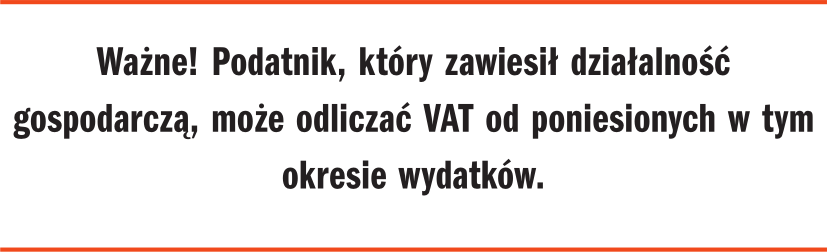

Podatnik, który zawiesił działalność i byłby nawet „czasowo wykreślony”, ma prawo do odliczenia i zwrotu VAT.

Warto mieć na uwadze m.in. okoliczność, że podatnik, który planuje wznowienie działalności, nadal jest podatnikiem VAT i przedsiębiorcą. Podobnie jak podmiot, który przygotowuje się do rozpoczęcia działalności, powinien być traktowany jak podatnik i ma prawo do odliczenia. Status podatnika nabywa się bowiem już w związku z czynnościami przygotowawczymi do rozpoczęcia działalności, w tym w związku z ponoszeniem nakładów inwestycyjnych (zob. wyrok TSUE z 14 lutego 1985 r. w sprawie C-268/83, D.A. Rompelman, E.A. Rompelman).

W praktyce bywa i tak, że podatnik z zawieszoną działalnością dokonuje pewnych zakupów, które służą przyszłym inwestycjom itp. już po odwieszeniu działalności. Ogólnie można to potraktować jako dozwolone prawem wykonywanie wszelkich czynności niezbędnych „do zachowania lub zabezpieczenia źródła przychodów”.

Jeżeli podatnik nie został wykreślony z rejestru VAT, może dokonywać odliczenia na bieżąco. Powstaje pytanie, co w przypadku wykreślonych z rejestru VAT.

Czy organ podatkowy może przywrócić status podatnika w celu dokonania odliczenia?

W przepisach ustawy o VAT znalazła się pewna luka – powstaje bowiem problem, czy naczelnik US może przywrócić do rejestracji podatnika z zawieszoną działalnością, który dokonuje jedynie zakupów. Nieskładanie deklaracji w okresie zawieszenia działalności jest prawem, a nie obowiązkiem. Ponadto podatnikowi, który ponosi tylko wydatki, przysługuje prawo do zwrotu VAT w terminie 180-dniowym. Przepis mówi bowiem wprost, że w przypadku gdy podatnik nie wykonał w okresie rozliczeniowym czynności opodatkowanych (na terytorium kraju oraz czynności poza Polską, w związku z którymi przysługuje prawo do odliczenia), przysługuje mu zwrot kwoty podatku naliczonego podlegającego odliczeniu od podatku należnego w związku z prowadzoną działalnością gospodarczą na terytorium kraju lub poza tym terytorium, w terminie 180 dni od dnia złożenia rozliczenia.

Jeżeli status nie zostanie przywrócony, uprawnienie do odliczenia podatku naliczonego można zrealizować poprzez wykazanie tego podatku w pierwszej deklaracji po wznowieniu działalności gospodarczej.

Źródło: Infor.pl

Wykorzystałeś swój limit bezpłatnych treści

Pozostałe 0% artykułu dostępne jest dla zalogowanych użytkowników portalu. Zaloguj się, wybierz plan abonamentowy albo kup dostęp do artykułu/dokumentu.

Zaloguj się

Zaloguj się