Wpływ metod wyceny na sprawozdawczość finansową

– Panie dyrektorze, audytor zwrócił nam uwagę, że w polityce rachunkowości nie opisaliśmy sposobu wyceny rozchodu udziałów w spółkach zależnych, a w tym roku planujemy sprzedać pewną liczbę tych udziałów. Jaki sposób wyceny rozchodu inwestycji w jednostkach podporządkowanych mam wpisać do polityki rachunkowości?

– Pani Katarzyno, proszę, niech Pani ustali to sama i wprowadzi odpowiednie zmiany formalne.

Czy do takich rozmów dochodzi w rzeczywistości?

Czy dyrektorzy finansowi, skupieni na procesach restrukturyzacji, pozyskiwaniu finansowania, budowaniu i kontrolowaniu budżetów albo też na ekspansji firmy, mają czas i ochotę analizować metody wyceny, stosowane w rachunkowości? Pewnie, jak to zwykle w życiu, bywa różnie. Niektóre firmy zwracają uwagę na wybór metod wyceny, analizują wpływ poszczególnych metod na raportowane wyniki, ale także analizują wiele innych aspektów. Inne z kolei nie przywiązują do tego zagadnienia większej wagi, a stosowane w tych firmach zasady wyceny są najczęściej pochodną decyzji podjętej na etapie formalnego przygotowania polityki rachunkowości zgodnie z wymaganiami ustawy o rachunkowości.

MSR i ustawa o rachunkowości

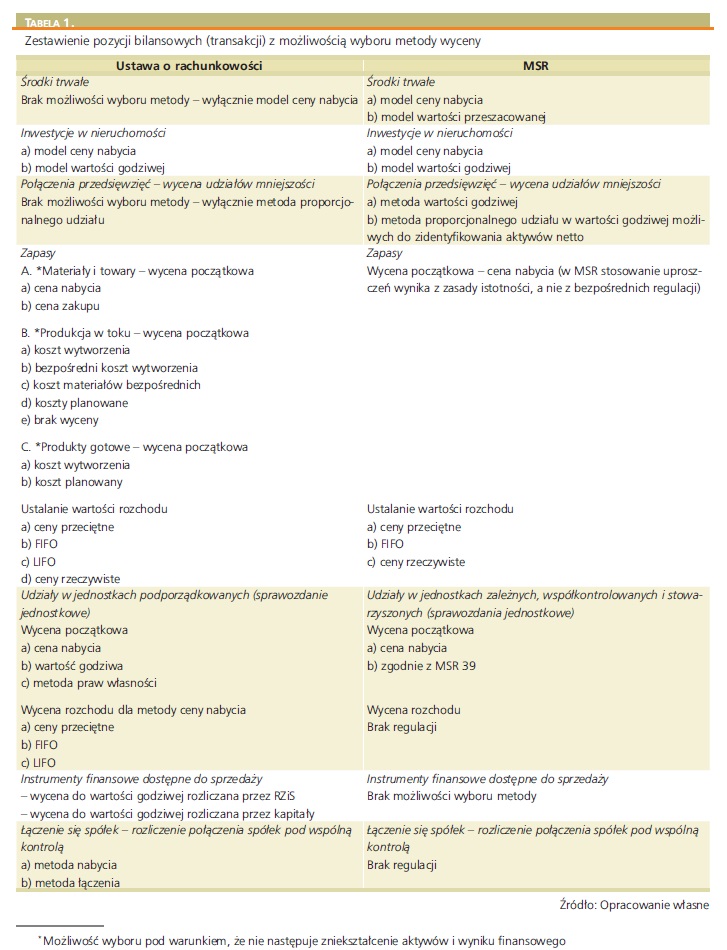

W Polsce stosuje się jeden z dwóch sposobów sporządzania sprawozdawczości finansowej: zgodnie z ustawą o rachunkowości (dalej „ustawa”) lub też zgodnie z Międzynarodowymi Standardami Rachunkowości w zakresie przyjętym przez Unię Europejską („MSR”), przy czym zakres podmiotów, które mogą stosować MSR, jest mocno ograniczony (spółki publiczne, podmioty zależne od podmiotów sporządzających sprawozdania finansowe zgodnie z MSR). Zarówno w ustawie, jak i w MSR można znaleźć regulacje, zgodnie z którymi określony składnik aktywów czy też pasywów może podlegać pomiarowi w różny sposób (sytuacja ta dotyczy także sposobu rozliczenia pewnych transakcji gospodarczych), a sposób pomiaru (rozliczenia) zależy od arbitralnej decyzji podmiotu. W Tabeli 1. zostały przedstawione najważniejsze pozycje aktywów i pasywów (rozliczenia transakcji gospodarczych), dla których istnieje możliwość wyboru między różnymi metodami wyceny.

Liczba możliwych wariantów metod wyceny jest dosyć spora – zarówno w ustawie o rachunkowości, jak i MSR. Ponieważ alternatywne metody wyceny powodują powstawanie innych wartości, wybór określonej metody będzie na ogół powodował powstawanie różnic w sprawozdawczości finansowej w stosunku do metody alternatywnej.

W artykule przeanalizowano kilka proponowanych modeli wycen i dokonano oceny wpływu ich zastosowania nie tylko na wynik finansowy i bilans, ale także na takie aspekty jak wpływ na wskaźniki finansowe, zdolność dywidendowa podmiotu, wskaźniki finansowe oraz organizacja rachunkowości.

Wykorzystałeś swój limit bezpłatnych treści

Pozostałe 75% artykułu dostępne jest dla zalogowanych użytkowników portalu. Zaloguj się, wybierz plan abonamentowy albo kup dostęp do artykułu/dokumentu.

Zaloguj się

Zaloguj się