Klasyfikacja kosztów do celów budżetowania

Tematyka klasyfikacji kosztów w przedsiębiorstwie jest niewątpliwie bardzo rozległa, ponieważ nie ma jednego uniwersalnego wzoru, który będzie miał zastosowanie w każdym przedsiębiorstwie. W zależności od wymagań ustawowych, oczekiwań właścicieli i odbiorców informacji ekonomicznych, a także od kreatywności i potencjalnych ścieżek przyszłego rozwoju przedsiębiorstwa, projektuje się różne modele zakładowego planu kont, który łączy w sobie wszystkie te wymagania i daje wymierne korzyści.

Jednym z tych efektów jest zbudowany plan kont, który daje możliwość stworzenia realnego i dopasowanego do specyfiki przedsiębiorstwa budżetu. Jako że zarówno teoria, jak i praktyka oferują szeroki zakres opcji zabudżetowania, a także samo ustalenie procedury budżetowej daje szeroki zakres możliwości, warto te dwie czynności – proces klasyfikacji kosztów i proces zabudżetowania – spróbować rozpatrzyć z jednej, wspólnej perspektywy. Jak to zrobić? O tym w dalszej części artykułu.

Istota budżetowania jako część zarządzania przedsiębiorstwem

W większości firm, których celem jest właściwe i rozsądne zagospodarowanie aktywami, a także w tych, które muszą mieć na uwadze optymalizację i racjonalizację kosztów, budżet jest bardzo ważnym punktem, od którego rozpoczyna się oraz na którym kończy się zarządzanie zasobami przedsiębiorstwa. Najbardziej ogólna definicja budżetu głosi, że to prognoza wyrażona wartościowo lub ilościowo, w zależności od przedmiotu budżetowania. Szacunek ten opiera się na pewnych założeniach oraz doświadczeniach, jest rozpatrywany w określonym czasie oraz dotyczy określonych jednostek i zasobów. Odpowiednio skonstruowany budżet dostarczy informacje na temat oczekiwanej sytuacji finansowej przedsiębiorstwa, pozwoli na analizę przyczyn i skutków odchyleń od oczekiwanych założeń, a także umożliwi modelowanie finansowe.

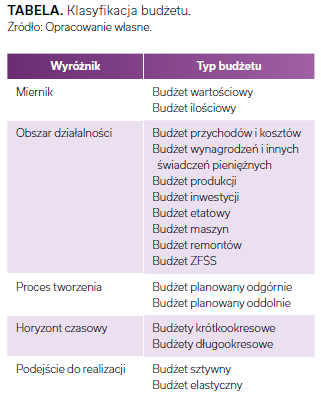

Budżety zawierające prognozy odcinkowe lub problemowe zawrzeć można w różnych okresach, od dłuższych kilkuletnich, po krótsze – nawet tygodniowe. Horyzont czasowy budżetu może być związany z jego celem lub rokiem rachunkowym jednostki. Głównym celem tworzenia planów nie powinno być ich bardzo ścisłe, nienaruszalne przestrzeganie. Powinno się je traktować jako pożądane warianty, których realizacja jest możliwa do wykonania, a jednocześnie umożliwiają one przeanalizowanie zaistniałych od niego odchyleń. Oczekiwany obraz przyszłości powinien być przede wszystkim spójny z możliwościami, polityką przedsiębiorstwa, a także z jego strategią. Istnieje wiele możliwości klasyfikowania budżetu. Przykłady ujęto w tabeli.

Na opracowanie budżetów składa się wiele kolejnych kroków, które dopracowane są następującymi po sobie okresowymi planami. Bez względu na rodzaj budżetu wyróżnić można kolejne etapy zabudżetowania:

- Faza przygotowań obejmująca określenie specyfiki, celu, a także zasobów do zagospodarowania, zebranie danych umożliwiających stworzenie prawidłowych założeń do budżetu;

- Faza wykonania, czyli bieżące uzupełnianie arkuszy budżetowych o wygenerowane koszty;

- Faza kontroli i wniosków, pozwalająca na ocenę założeń, a także inne konsekwencje jak zmiany w wydziałach objętych budżetem lub korektą budżetów.

Na szczególną uwagę zasługuje ostatni punkt – faza kontroli i wniosków – ponieważ zgodnie z założeniami budżet nie powinien być jedynie zbiorem danych, z których nic nie wynika, ale bazą do trafnych decyzji biznesowych i zarządczych.

Metody prognozowania finansowego również pozostawiają szerokie pole manewru – najbardziej powszechnym wyborem jest wyznaczanie trendów na podstawie historycznych wartości, a po podjęciu decyzji o sposobie prognozowania dużym plusem jest doświadczona kadra, która zgodnie ze swoim doświadczeniem jest w stanie umiejętnie przewidzieć np. zapotrzebowanie na zasoby w określonych warunkach. Pomocą może być także metoda scenariuszowa, opierająca na polaryzacji warunków otoczenia, w jakich funkcjonuje przedsiębiorstwo – od wariantu pesymistycznego do optymistycznego, oszacowanie prawdopodobieństwa wystąpienia danego scenariusza oraz wyliczenie średniej ważonej dla określonych wartości z pozycji. Jeżeli dany budżet jest kontynuacją poprzedniej wersji, można uniknąć pełnej rewizji, bazując na metodzie przyrostowej, tj. powiększenia pozycji budżetowych o określone współczynniki (np. inflacja, wzrost ilości i wartości sprzedaży). Tego typu rozwiązanie jest obarczone wysokim ryzykiem niewykonania, ponieważ brak dokładnego prześledzenia zmian i potrzeb może mieć negatywne skutki. Dla wszystkich rozwiązań istotna jest właściwa klasyfikacja kosztów w przedsiębiorstwie, ponieważ to właśnie ona daje podstawę do prognoz adekwatnych do oczekiwań.

Wykorzystałeś swój limit bezpłatnych treści

Pozostałe 63% artykułu dostępne jest dla zalogowanych użytkowników portalu. Zaloguj się, wybierz plan abonamentowy albo kup dostęp do artykułu/dokumentu.

Zaloguj się

Zaloguj się