Sporządzanie rachunku przepływów pieniężnych metodą pośrednią. Część II – Przepływy środków pieniężnych z działalności operacyjnej

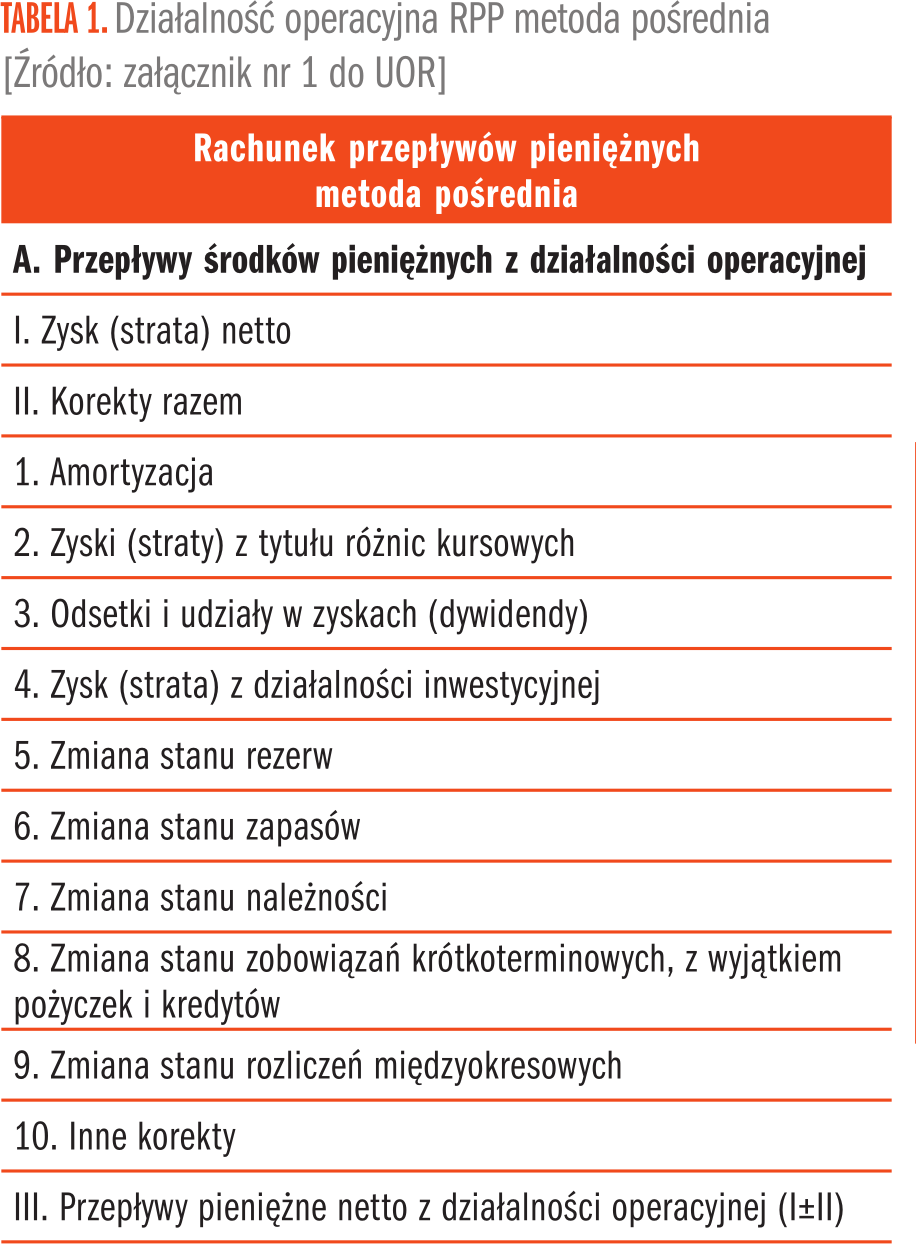

Pierwsza część rachunku przepływów pieniężnych (RPP) to grupa A, czyli „Przepływy środków pieniężnych z działalności operacyjnej”. Obejmuje ona przede wszystkim przepływy pieniężne dotyczące działalności operacyjnej, działalności statutowej, a więc podstawowej działalności jednostki, tej, do której prowadzenia jednostka została powołana, jak również inne rodzaje działalności, nie zaliczone do działalności inwestycyjnej (lokacyjnej) lub finansowej w rachunku przepływów pieniężnych. Wzór rachunku przepływów pieniężnych zawiera załącznik nr 1 do ustawy o rachunkowości (dalej UOR) – Zakres informacji wykazywanych w sprawozdaniu finansowym, o którym mowa w art. 45 ustawy, dla jednostek innych niż banki, zakłady ubezpieczeń i zakłady reasekuracji1. Szczegółowe zasady sporządzenia RPP określa Krajowy Standard Rachunkowości nr 1 Rachunek przepływów pieniężnych2, dalej KSR.

Część A RPP zawiera zysk (stratę) netto oraz dziesięć korekt. Korekty mają za zadanie doprowadzić memoriałowy zysk/stratę netto ze wszystkich rodzajów działalności (z działalności podstawowej i pozostałej operacyjnej, finansowej i obowiązkowych obciążeń wyniku finansowego) do:

- Wyniku „kasowego”

- Przepływów pieniężnych netto tylko na działalności operacyjnej

W pozycji 2.Korekty razem prezentuje się sumę wszystkich dziesięciu korekt.

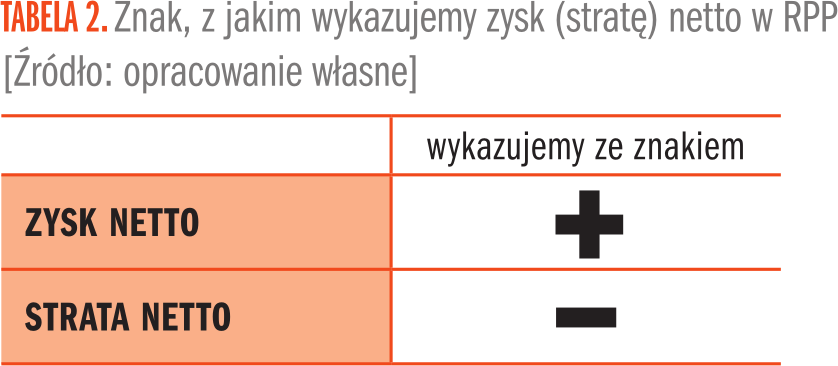

Pierwszą pozycję części A RPP stanowi I. Zysk (strata) netto.

Zysk (strata) netto:

- Jest to wynik memoriałowy (nie kasowy).

- Inaczej jest nazywany „wynikiem księgowym”.

- Jest zyskiem/stratą netto wykazanym w sprawozdaniu rachunek zysków i strat.

- Jest sumą wyników z działalności podstawowej operacyjnej, pozostałej operacyjnej, finansowej oraz uwzględnia obciążenie wyniku podatkiem dochodowym i innymi obowiązkowymi obciążeniami wyniku finansowego.

Drugą pozycją części A RPP są „II Korekty razem”.

Korekty dotyczą:

- Wyłączenia pozycji niepieniężnych (przede wszystkim amortyzacji, która jest kosztem tylko zarachowanym).

- Wyłączenia z działalności operacyjnej korekt i przeniesienia ich do części B i C RPP, czyli do działalności inwestycyjnej i finansowej (np. wynik na działalności inwestycyjnej, odsetki).

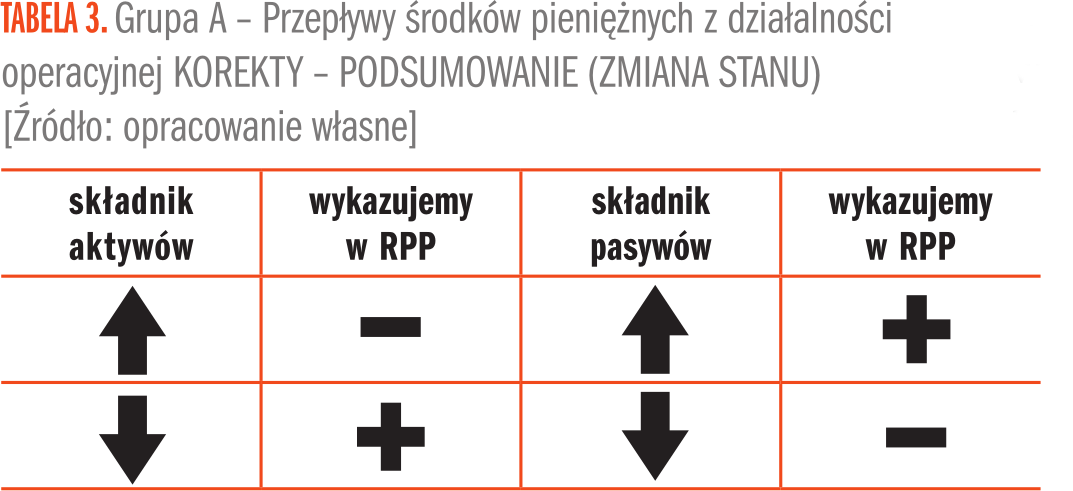

- Doprowadzenia pozycji memoriałowych do „kasowych” poprzez uwzględnienie zmian stanu pozycji aktywów i pasywów (zapasów, należności, rozliczeń międzyokresowych, zobowiązań związanych z działalnością operacyjną).

Sposób liczenia: zmiana = BZ - BO

Aktywa wzrost z „-”, spadek z „+”

Pasywa wzrost z „+”, spadek z „-”

Korekty przykład 1 (aktywa wzrost):

Zapasy BO 1000 BZ 1500

Zmiana = BZ – BO = 1500 – 1000 = 500

Stan zapasów wzrósł o 500.

Oznacza to, że zakupiono i wydano dodatkowo 500 na ich zakup. Z punktu widzenia RPP z tego powodu środków pieniężnych stało się mniej.

Prezentujemy w RPP ze znakiem „-”

Korekty przykład 2 (należności spadek):

Należności BO 3000 BZ 2000

Zmiana = BZ – BO = 2000 – 3000 = (-)1000

Stan należności spadł o 1000.

Oznacza to, że kontrahenci spłacili należności i na rachunek bankowy firmy wpłynęło z tego tytułu 1000. Z punktu widzenia RPP z tego powodu środków pieniężnych stało się więcej.

Prezentujemy w RPP ze znakiem „+”

Korekty przykład 3 (pasywa wzrost):

Zobowiązania krótkoterminowe bez kredytów i pożyczek BO 2500 BZ 3700

Zmiana = BZ – BO = 3700 – 2500 = 1200

Stan zobowiązań wzrósł o 1200.

Oznacza to, że zaciągnięto więcej zobowiązań (kredyt kupiecki) o kwotę 1200. Na przykład dyrektor finansowy w wyniku negocjacji wydłużył terminy płatności, w związku z wzrostem rozmiarów działalności wzrosły zakupy surowców i proporcjonalnie wzrosły zobowiązania z tytułu dostaw i usług.

Z punktu widzenia RPP z tego powodu środków pieniężnych stało się więcej.

Prezentujemy w RPP ze znakiem „+”

Korekty przykład 4 (pasywa spadek):

Rezerwy na zobowiązania BO 5000 BZ 1100

Zmiana = BZ – BO = 1100 – 5000 = (-)3 900

Stan rezerw spadł o 3 900.

Oznacza to, że stan rezerw na zobowiązania się obniżył np. z powodu wykorzystania utworzonych rezerw na sprawy sądowe, naprawy gwarancyjne. Utworzenie rezerwy jest kosztem „zarachowanym”. Rezerwa ma charakter zobowiązaniowy. Rezerwa zmniejsza się wskutek jej wykorzystania w sytuacji, kiedy wystąpią zdarzenia, na które rezerwa została utworzona. W naszym przykładzie w związku z rozstrzygniętą sprawą sądową jednostka musiała wypłacić 3900. Z punktu widzenia RPP z tego powodu środków pieniężnych stało się mniej.

Prezentujemy w RPP ze znakiem „-”.

Korekta 1. Amortyzacja

Pozycja korekt – amortyzacja – jest wykazywana ze znakiem plus. Koryguje ona (zwiększa) przepływy z działalności operacyjnej, ponieważ amortyzacja stanowi koszt niepieniężny, jest kosztem tylko księgowym, zarachowanym, nie będący wydatkiem środków finansowych. Z wydatkiem pieniężnym jednostka miała do czynienia w momencie zapłaty za zakup nabywanego składnika aktywów trwałych, a nie w momencie dokonywania księgowania odpisu amortyzacyjnego. Zapłatę za zakupy środków trwałych i WNIP ujmuje się w RPP w działalności inwestycyjnej w momencie poniesienia wydatku.

Pozycja ta obejmuje amortyzację środków trwałych, WNIP, a także inwestycji w nieruchomości oraz inwestycji w WNIP.

Wykorzystałeś swój limit bezpłatnych treści

Pozostałe 69% artykułu dostępne jest dla zalogowanych użytkowników portalu. Zaloguj się, wybierz plan abonamentowy albo kup dostęp do artykułu/dokumentu.

Zaloguj się

Zaloguj się