Sporządzanie rachunku przepływów pieniężnych metodą pośrednią. Przepływy środków pieniężnych z działalności inwestycyjnej (lokacyjnej)

Druga część rachunku przepływów pieniężnych (RPP) to grupa B, czyli „Przepływy środków pieniężnych z działalności inwestycyjnej”. Obejmuje ona przede wszystkim przepływy związane z nabyciem i zbyciem środków trwałych, wartości niematerialnych i prawnych, środków trwałych w budowie, a także inwestycji długo- i krótkoterminowych, za wyjątkiem inwestycji krótkoterminowych kwalifikowanych do pozycji bilansu B III 1c) środki pieniężne i inne aktywa pieniężne1. Wzór rachunku przepływów pieniężnych zawiera załącznik nr 1 do ustawy o rachunkowości (dalej UOR) – Zakres informacji wykazywanych w sprawozdaniu finansowym, o którym mowa w art. 45 ustawy, dla jednostek innych niż banki, zakłady ubezpieczeń i zakłady reasekuracji2. Szczegółowe zasady sporządzenia RPP określa Krajowy Standard Rachunkowości nr 1 Rachunek przepływów pieniężnych3, dalej KSR.

W działalności inwestycyjnej wykazuje się przepływy pieniężne związane z realizacją celów inwestycyjnych, takich jak osiąganie korzyści ekonomicznych wynikających z przyrostu wartości aktywów, jak również wydatki na nabycie środków trwałych i WNIP, które będą służyć w działalności operacyjnej do np. produkcji i świadczenia usług.

W RPP w działalności inwestycyjnej nie wykazuje się operacji gospodarczych związanych z aktywami trwałymi, które mają charakter niepieniężny. Przykładowo, nabycie środka trwałego w ramach leasingu

finansowego nie powoduje wydatku związanego z zapłatą, lecz powstanie zobowiązania wobec firmy leasingowej, jak np. ujawnienie środka trwałego podczas inwentaryzacji.

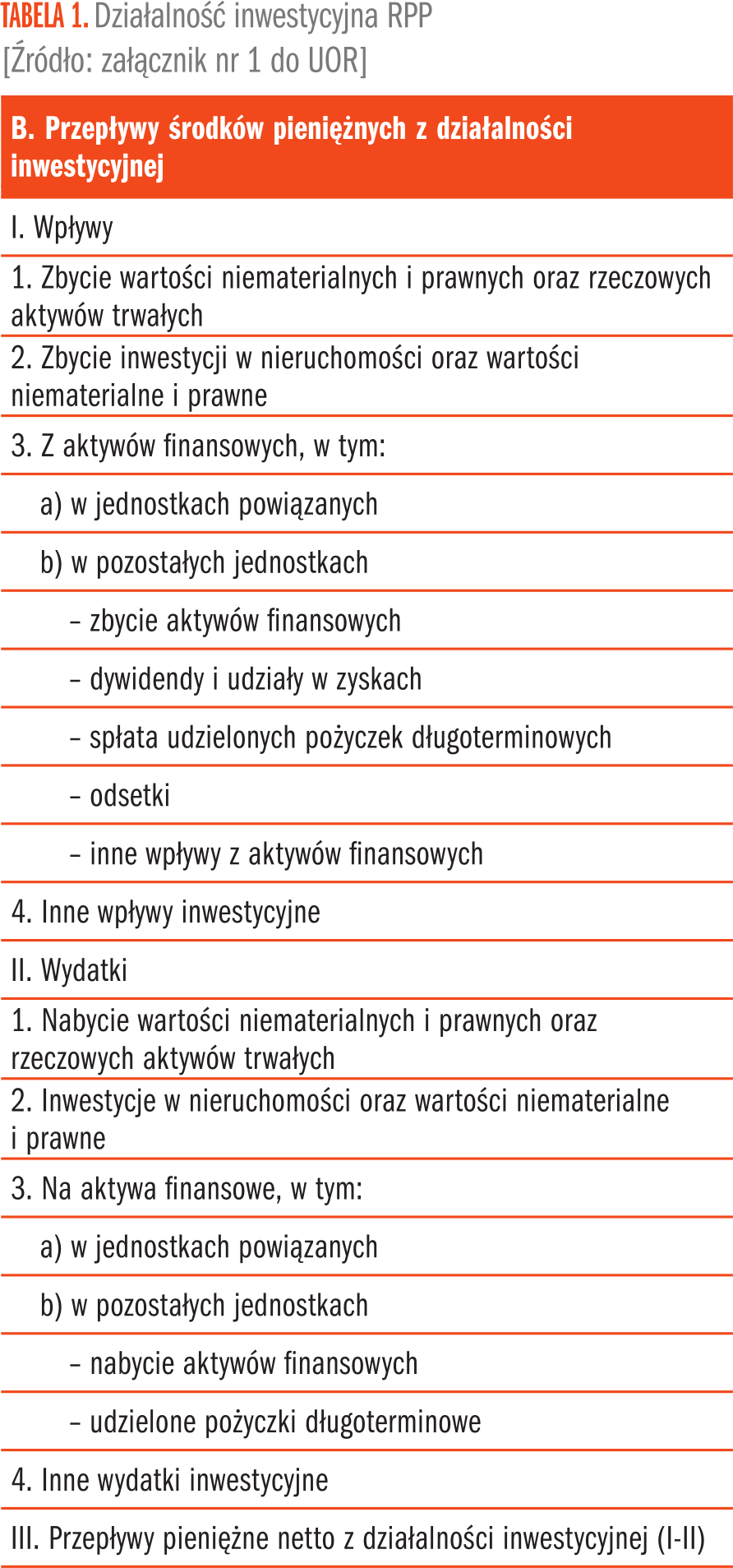

Wyszczególnienie pozycji uwzględnianych w działalności inwestycyjnej w RPP zgodnie z Załącznikiem nr 1 do UOR przedstawia Tabela 1.

Prezentacja wpływów B I oraz wydatków B II w ramach działalności inwestycyjnej RPP jest podzielona na cztery grupy dotyczące zbycia/nabycia:

- WNIP i rzeczowe aktywa trwałe

- Inwestycje w nieruchomości i WNIP

- Aktywa finansowe

- Inne wpływy/wydatki inwestycyjne

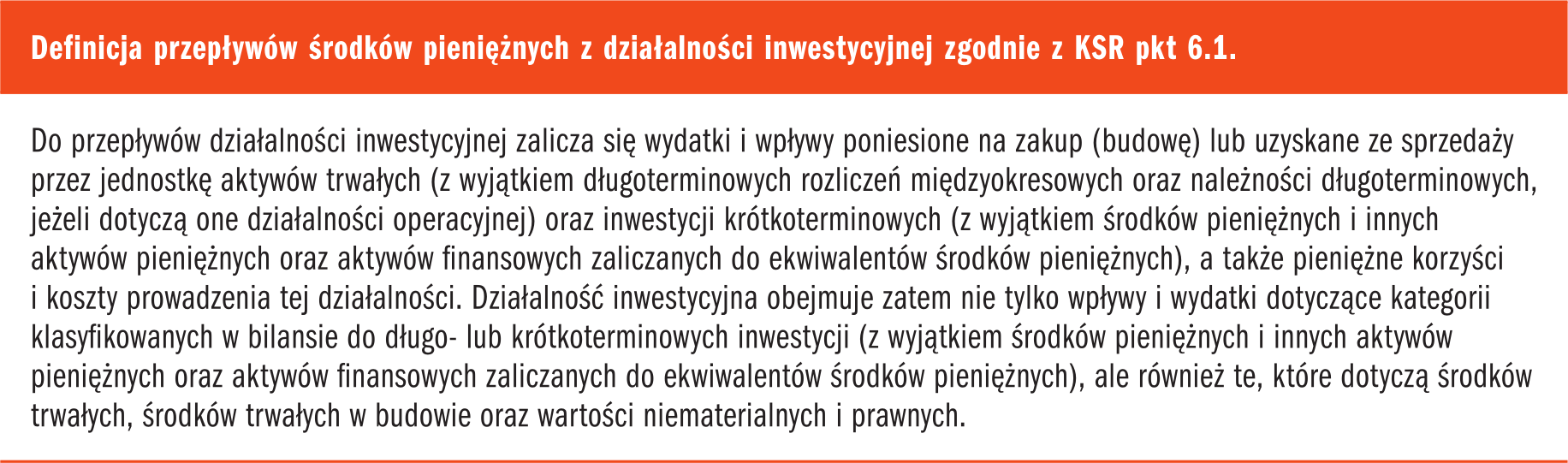

Zgodnie z pkt 6.3 KSR do przepływów działalności inwestycyjnej zalicza się w szczególności następujące rodzaje wydatków i wpływów:

Wykorzystałeś swój limit bezpłatnych treści

Pozostałe 61% artykułu dostępne jest dla zalogowanych użytkowników portalu. Zaloguj się, wybierz plan abonamentowy albo kup dostęp do artykułu/dokumentu.

Zaloguj się

Zaloguj się