Sporządzanie rachunku przepływów pieniężnych metodą pośrednią. Rachunek przepływów pieniężnych – przykład sporządzenia

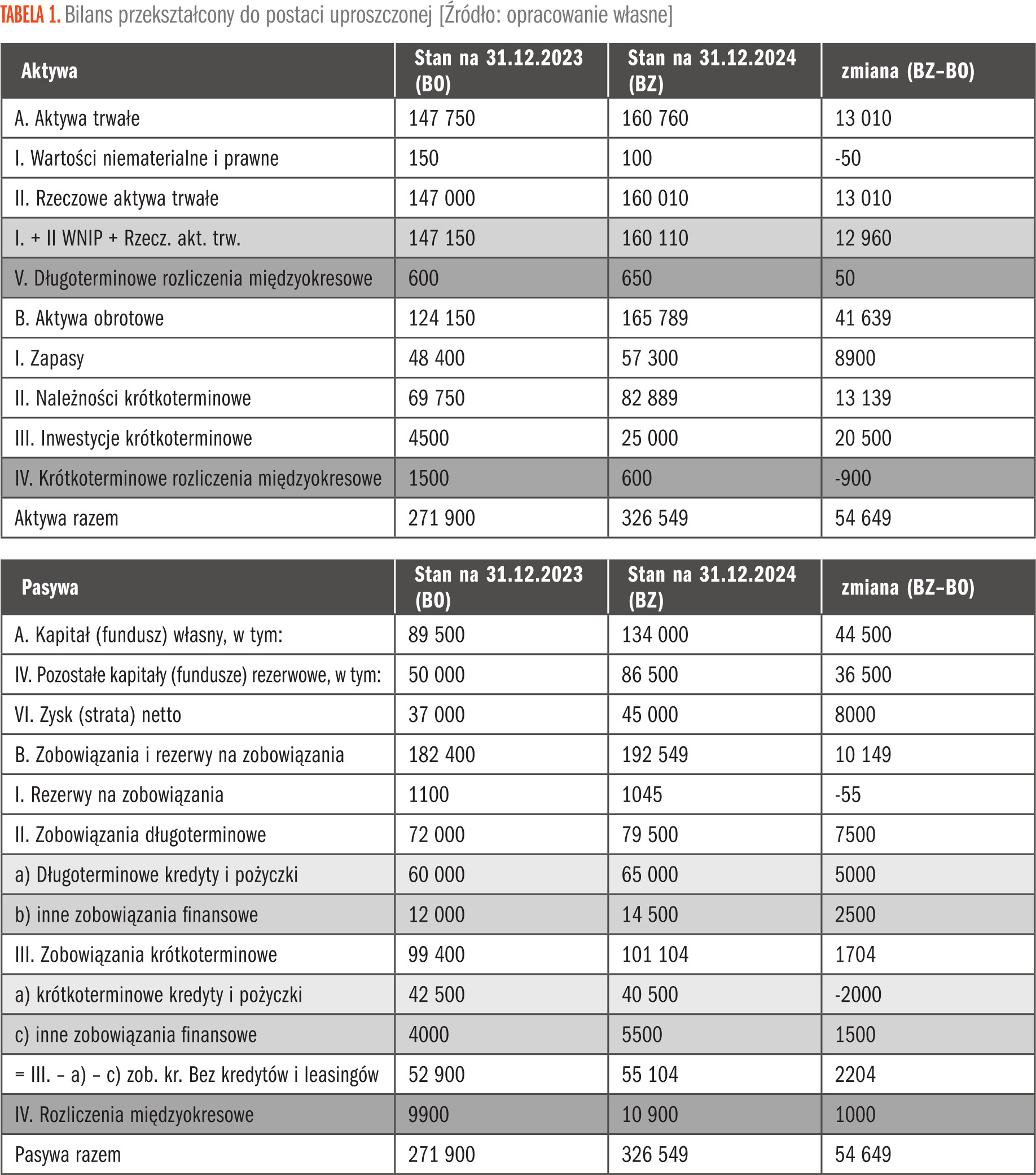

Aby przystąpić do sporządzania rachunku przepływów pieniężnych (RPP), potrzebne są sprawozdania finansowe – bilans i rachunek zysków i strat. W pierwszej kolejności należy przekształcić bilans do postaci uproszczonej (Tabela 1). W uproszczonym bilansie są prezentowane grupy oznaczone literami, np. „A. Aktywa trwałe”, „B. Aktywa obrotowe”, oraz cyframi rzymskimi, np. „I. Zapasy”, „II. Należności krótkoterminowe”. Nie są prezentowane grupy oznaczone literami arabskimi i tiretami. W uproszczonym bilansie oprócz bilansu otwarcia i bilansu zamknięcia należy dodać kolumnę zmiana stanu (Bilans zamknięcia „BZ” minus bilans otwarcia „BO”).

W uproszczonym bilansie w aktywach należy podsumować „I. Wartości niematerialne i prawne” i „II. Rzeczowe aktywa trwałe”. Informacje te będą potrzebne do matematycznego wyliczenia pozycji w rachunku przepływów pieniężnych wydatków na nabycie wartości niematerialnych i prawnych oraz rzeczowych aktywów trwałych.

Wykorzystałeś swój limit bezpłatnych treści

Pozostałe 60% artykułu dostępne jest dla zalogowanych użytkowników portalu. Zaloguj się, wybierz plan abonamentowy albo kup dostęp do artykułu/dokumentu.

Zaloguj się

Zaloguj się