Rentowność kapitału własnego a struktura kapitału inwestycji wewnątrzrozwojowych

Podejmując wyzwania związane z wyborem odpowiedniej struktury finansowania inwestycji wewnątrzrozwojowej należy zawsze zbadać, czy założenia dotyczące doboru kapitałów są optymalne w stosunku do rentowności kapitału własnego (ROE).

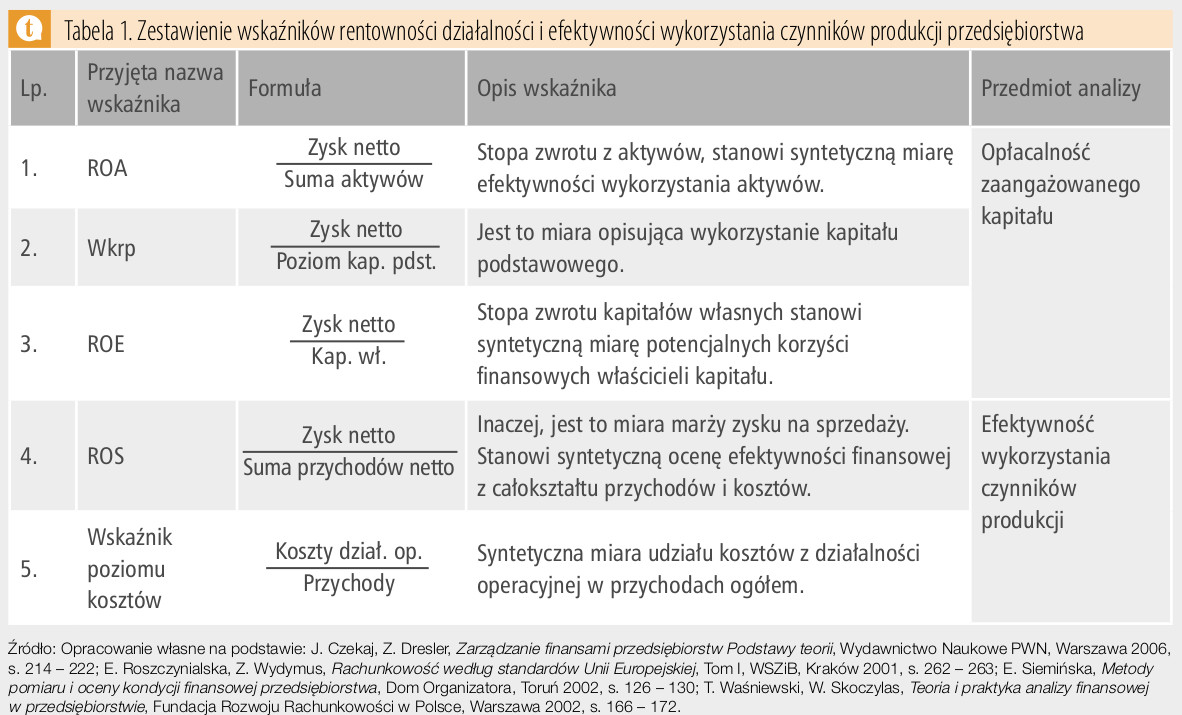

Badanie rentowności należy do kluczowych procesów współczesnej analizy finansowej. Samo pojęcie „rentowność” stanowi wręcz kanon badania kondycji podmiotu w ujęciu jego fundamentów. Klasyczne postrzeganie rentowności dotyczy ujęcia retrospektywnego tej kategorii. Może ono być definiowane jako odpowiedź na pytanie, czy zasoby przedsiębiorstwa były racjonalnie wykorzystywane w procesie generowania korzyści ekonomicznych – głównie w ujęciu zysku netto. W tabeli 1 zaprezentowano najbardziej popularne ujęcie miar rentowności, odnoszące się do analizy fundamentalnej.

Relacje opisane w tabeli 1 pomagają w ocenie problemu zyskowności, a jeszcze głębiej rentowności przedsiębiorstwa. Ich konstrukcja jest stosunkowo prosta, bo opiera się o proporcję dwóch wybranych wartości. Grupę wskaźników rentowności można podzielić na dwie części, tj. wskaźniki rentowności (opłacalności zaangażowania) kapitału oraz efektywności zużycia czynników produkcji. Podział taki pomaga lepiej ocenić kondycję badanego przedsiębiorstwa oraz daje pełną przejrzystość analizy1.

Generalnie definicja analizy wskaźnikowej oraz konstrukcji samych wskaźników wykorzystywanych do oceny przedsiębiorstwa pozwala na budowę dużej liczby zależności.

Zestawienie powyższych wskaźników powinno wystarczyć do oceny przedsiębiorstwa pod względem efektywności oraz rentowności działania. Jest to co prawda pewne minimum, jeśli chodzi o teorię zarządzania i analizy finansowej przedsiębiorstwa, jednak odpowiednie zestawienie tych relacji daje pełen obraz rentowności przedsiębiorstwa. Oceniając wartości wymienionych w tabeli 1 wskaźników, trzeba jednak pamiętać, że należy je porównywać z wartościami osiąganymi przez podobne przedsiębiorstwa oraz uwzględniać otoczenie dalsze (w skali makro). Bardzo ciężko bowiem ustalić uniwersalną wartość ROA czy ROE itp., bowiem są to relacje specyficzne, określone branżą oraz specyfiką samego przedsiębiorstwa.

Warto jednak pamiętać, iż pewne założenia, które przedstawione zostały w tabeli 1 mogą dotyczyć ujęcia prospektywnego, które jest domeną rachunkowości zarządczej. Takie podejście do oceny rentowności może pozwolić na racjonalizację procesów rozwojowych, rozumianych jako alokowanie kapitału do projektów wewnątrzrozwojowych. W tego typu działaniach inwestycje rozumiane są inaczej niż w prawie bilansowym, tj. przez inwestycje rozumiane są każde decyzje wywołujące skutki finansowe w postaci kreowania korzyści ekonomicznych. Strumieniem takim jest np. zysk generowany przez środki produkcji – np. aktywa trwałe zaangażowane w proces wytwórczy.

Wykorzystałeś swój limit bezpłatnych treści

Pozostałe 72% artykułu dostępne jest dla zalogowanych użytkowników portalu. Zaloguj się, wybierz plan abonamentowy albo kup dostęp do artykułu/dokumentu.

Zaloguj się

Zaloguj się