Pakiet zmian w VAT od transakcji zagranicznych – nowe projekty

MF opublikowało dwa projekty zmian w ustawie z 11 marca 2004 r. o podatku od towarów i usług (dalej: ustawa o VAT). Jeden z nich to projekt ViDA, czyli ustawa wdrażająca przepisy unijne, które mają zmienić zasady opodatkowania VAT sprzedaży na platformach cyfrowych. Nowe regulacje będą wprowadzane w kilku etapach, zaczynając od 2027 r. Drugi projekt wprowadza zmiany od 2027 r. w opodatkowaniu eksportu i importu.

Pakiet ViDA reguluje trzy główne obszary:

- wymogi dotyczące sprawozdawczości cyfrowej dla celów VAT (DRR – Digital Reporting Requirements),

- opodatkowanie VAT niektórych rodzajów działalności prowadzonej z wykorzystaniem platform cyfrowych (DSR – Platform Economy),

- pojedynczą rejestrację VAT w obrębie Unii Europejskiej (SVR – Single VAT Registration).

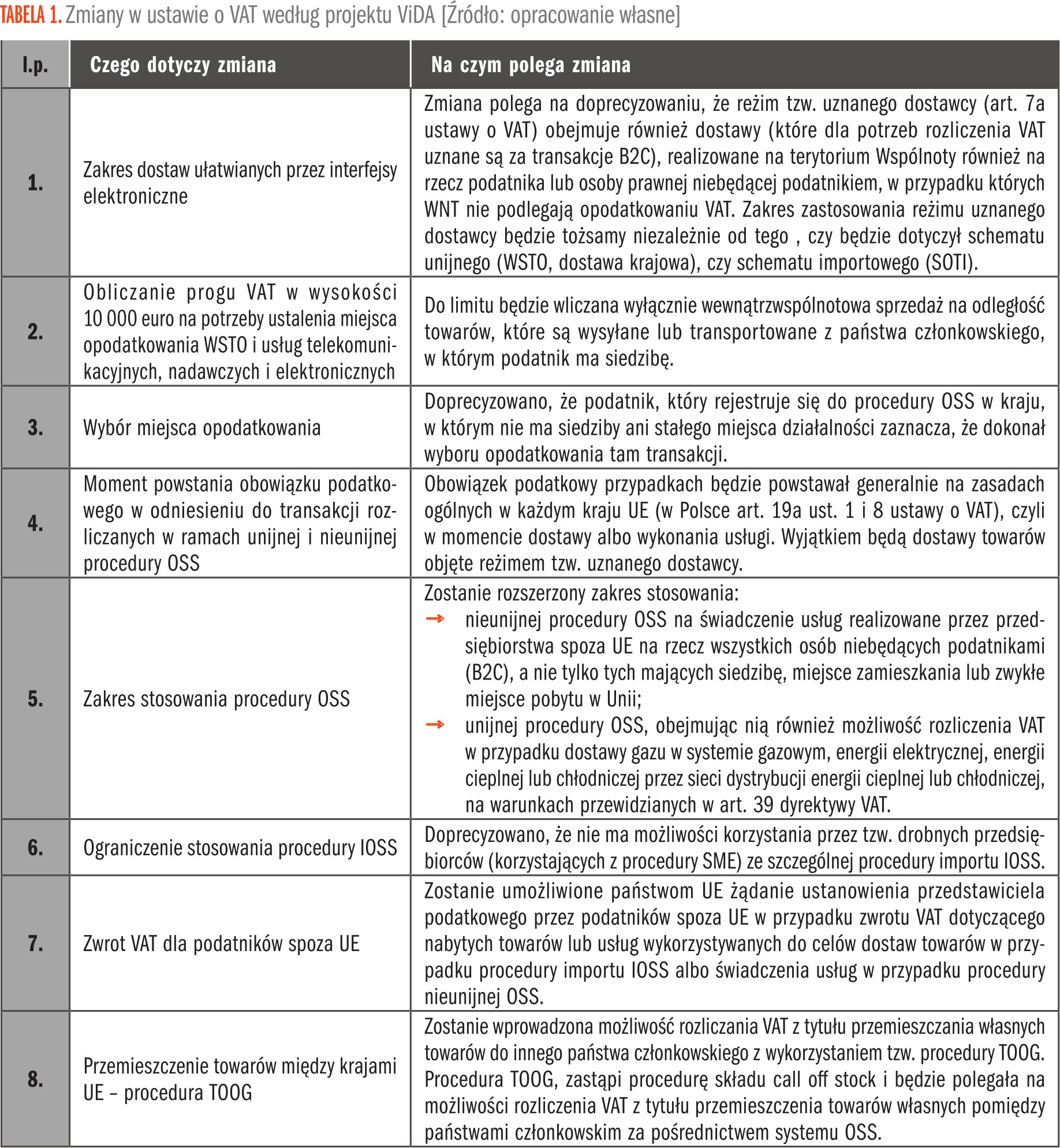

Zmiany w ustawie o VAT według projektu ViDA przedstawia Tabela 1.

Poszczególne elementy pakietu ViDA wchodzą w życie w różnych terminach. Harmonogram jego wdrożenia jest następujący:

- od 1 stycznia 2027 r. państwa członkowskie zobowiązane są wdrożyć przepisy uzupełniające rozwiązania ujęte w pakiecie VAT e-commerce (art. 2 dyrektywy 2025/516).

- od 1 lipca 2028 r. państwa członkowskie powinny wdrożyć regulacje dotyczące opodatkowania platform cyfrowych (DSR), pojedynczej rejestracji VAT (SVR), w tym nowej procedury szczególnej dotyczącej przemieszczania własnych towarów (tzw. procedura TOOG, ang. transfer of own goods), a także obowiązkowy mechanizm odwrotnego obciążenia w przypadku dostawców nieposiadających numeru identyfikacyjnego (art. 3 dyrektywy 2025/516).

- od 1 lipca 2029 r. państwa członkowskie zobowiązane są ostatecznie zakończyć stosowanie procedury magazynu typu call-off stock (art. 4 dyrektywy 2025/516).

- od 1 lipca 2030 r. państwa członkowskie zobowiązane są wdrożyć regulacje dotyczące fakturowania elektronicznego (art. 5 dyrektywy 2025/516).

Drugi projekt wprowadza natomiast zmiany w opodatkowaniu importu i eksportu towarów.

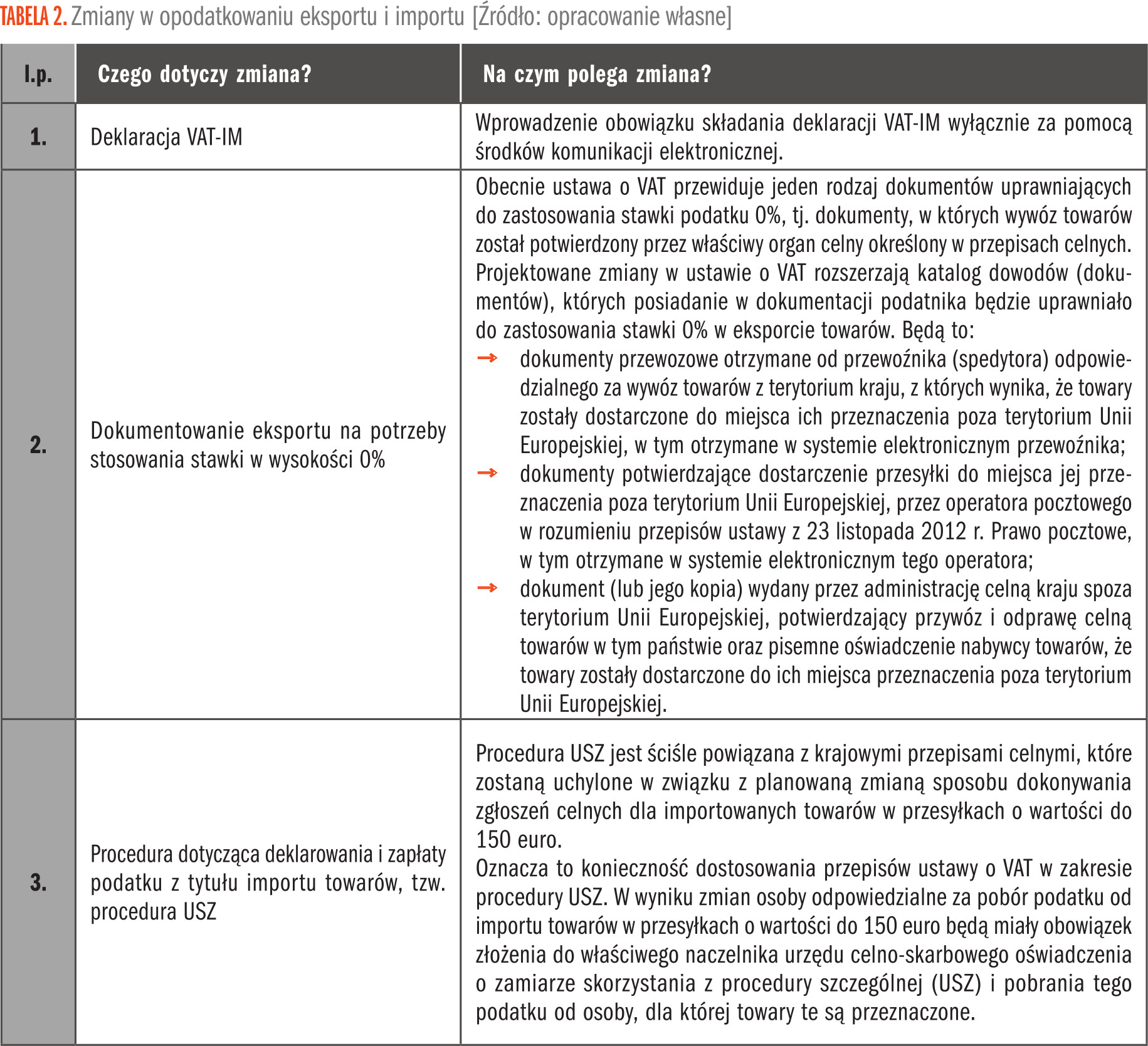

Zmiany w opodatkowaniu eksportu i importu przedstawia Tabela 2.

Zmiany wejdą w życie 1 stycznia 2027 r. z wyjątkiem przepisów dotyczących modyfikacji procedury USZ, które wejdą w życie z dniem następującym po dniu ogłoszenia.

Źródła:

- projekt ustawy z 29 kwietnia 2026 r. o zmianie ustawy o podatku od towarów i usług – opublikowany na rcl.gov.pl (nr w wykazie UDER112),

- projekt ustawy z 29 kwietnia 2026 r. o zmianie ustawy o podatku od towarów i usług – opublikowany na rcl.gov.pl (nr w wykazie UC 147).

Inforlex.pl

Wykorzystałeś swój limit bezpłatnych treści

Pozostałe 0% artykułu dostępne jest dla zalogowanych użytkowników portalu. Zaloguj się, wybierz plan abonamentowy albo kup dostęp do artykułu/dokumentu.

Zaloguj się

Zaloguj się