Analiza rachunku przepływów pieniężnych

Analiza sprawozdania finansowego jest jedną z najważniejszych umiejętności, które powinien posiadać jego użytkownik. Najbardziej popularne są analizy oparte na wskaźnikach, które zazwyczaj odnoszą się do bilansu oraz rachunku zysków i strat. Znacznie rzadziej stosowane są stosowane są wskaźniki oparte na rachunku przepływów pieniężnych.

Rachunek przepływów pieniężnych to element sprawozdania finansowego, który informuje jego użytkownika o rzeczywistym przepływie gotówki w jednostce. Takich informacji nie pozyska się z rachunku zysków i strat, który informuje tylko o zyskach i stratach, ale nie pokazuje faktycznego przepływu pieniądza. Informacja o faktycznym przepływie środków pieniężnych jest niezwykle istotna, ponieważ w praktyce może się okazać, że jednostka pomimo osiąganych zysków ma problemy z płynnością. Na rynku funkcjonują także podmioty, które ponoszą straty, a sprawnie radzą sobie z przepływem pieniądza. Dlatego niezwykle istotną częścią analizy finansowej jednostki jest analiza rachunku przepływów pieniężnych.

Rachunek przepływów pieniężnych daje możliwość oceny zdolności przedsiębiorstwa do generowania środków pieniężnych, a także dostarcza informacji o tym, skąd pochodzą środki i jak są wykorzystywane. Sprawozdanie to pokazuje także, jakie obszary działalności jednostki generują najwięcej środków pieniężnych i które segmenty działalności pochłaniają ich za dużo.

Prawidłowa analiza rachunku przepływów pieniężnych składa się z:

→ analizy ośmiu przypadków strumieni pieniężnych,

→ analizy wstępnej (analiza pozioma i pionowa),

→ analizy wskaźnikowej.

Analiza przypadków strumieni pieniężnych

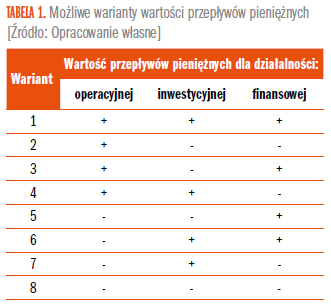

Sytuację finansową przedsiębiorstwa, opierając się na danych z rachunku przepływów pieniężnych, możemy opisać za pomocą ośmiu wariantów przedstawionych w tabeli 1.

Warianty te otrzymano, zestawiając wynik przepływów pieniężnych dla trzech rodzajów działalności: operacyjnej, inwestycyjnej i finansowej.

Przyjmuje się tu założenie, że końcowa wartość przepływów nie stanowi informacji pomocnej w ocenie kondycji finansowej podmiotu gospodarczego. Natomiast istotne informacje pozyskuje się na podstawie wartości przepływów dla poszczególnych rodzajów działalności oraz z zestawienia ich wzajemnych powiązań.

Pierwsze cztery korzystne warianty:

Wariant nr 1

działalność operacyjna (+)

działalność inwestycyjna (+)

działalność finansowa (+)

W tym wariancie jednostka pozyskuje znaczące środki ze wszystkich trzech rodzajów działalności. Jest to sytuacja nietypowa i najczęściej występuje krótkotrwale. Jeżeli taka struktura utrzymuje się przez dłuższy czas, należy ją ocenić negatywnie, ponieważ część środków pochodzi z likwidacji majątku trwałego.

Czasami ma to związek ze zmianą profilu działalności podmiotu, co jest sytuacją pozytywną, gdyż jednostka pozbywa się zbędnego majątku. Pozyskane tą drogą środki uzupełnia źródłem działalności finansowej i ostatecznie dokonuje inwestycji w innej branży lub przejmuje je inny podmiot.

Sytuacja ta występuje także w przedsiębiorstwach przygotowujących się do nowych przedsięwzięć lub przejęcia innej jednostki. Zwiększenie posiadanych środków pieniężnych, zarówno poprzez zaciągnięcie zobowiązań finansowych, jak i wyprzedaż majątku, może okazać się konieczne do przeprowadzenia dużej inwestycji lub przejęcia innej jednostki, gdyż nowe inwestycje dają nowe możliwości. Sytuację, w której spółka uzyskuje dodatnie wpływy z działalności operacyjnej, należy oceniać pozytywnie. Wskazuje to na możliwość dalszego rozwoju, na możliwość kontynuacji działalności w niezmienionym zakresie.

Wariant nr 2

działalność operacyjna (+)

działalność inwestycyjna (-)

działalność finansowa (-)

W tym wariancie jednostka finansuje całą działalność środkami pieniężnymi wypracowanymi z działalności operacyjnej. Sytuacja ta jest prawidłowa i pozwala na budowanie majątku przedsiębiorstwa. Warto zwrócić uwagę, że tempo rozwoju firmy będzie ograniczone wydatkowaniem części środków pozyskanych z działalności operacyjnej na regulowanie zobowiązań finansowych. Taka struktura rachunku przepływów charakteryzuje przede wszystkim podmioty, które mają ustabilizowane tempo rozwoju. Jeżeli w takiej sytuacji jednostka koncentruje się na przyśpieszaniu tempa rozwoju, może to doprowadzić do nadprodukcji, pociągającej za sobą pogorszenie parametrów rentowności. Natomiast w przypadku wystąpienia korzystnych warunków rynkowych jednostka posiada możliwość uruchomienia dźwigni finansowej i przyśpieszenia tempa rozwoju dzięki pozyskaniu środków finansowych. W efekcie tych działań możliwe jest przejście do sytuacji opisanej w wariancie nr 3. Ocenia się również, że wariant ten charakteryzuje podmioty o wysokiej rentowności, gdyż prowadzone inwestycje oraz spłata zobowiązań finansowych pokrywane są z zysku wypracowanego przez działalność operacyjną.

Wykorzystałeś swój limit bezpłatnych treści

Pozostałe 71% artykułu dostępne jest dla zalogowanych użytkowników portalu. Zaloguj się, wybierz plan abonamentowy albo kup dostęp do artykułu/dokumentu.

Zaloguj się

Zaloguj się